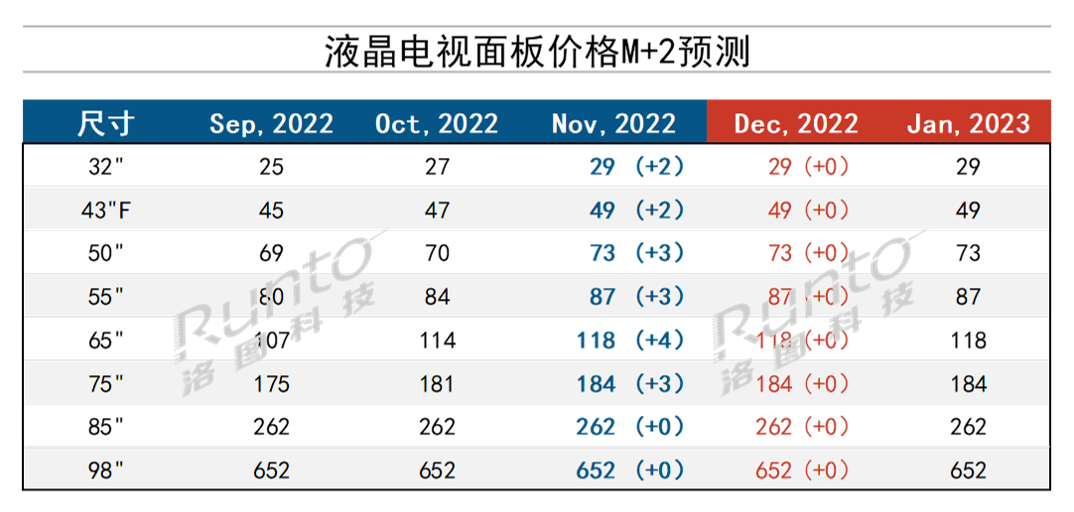

数据来源:洛图科技(RUNTO),单位:美元

2022年12月液晶电视面板价格趋势

--11月,32-75寸液晶电视面板价格继续上涨,涨幅在2-4美元之间。

--预测12月面板厂开单价将上涨2-5美金。大客户结价大概率将Stay,维持11月;但不排除零星尺寸、部分客户实现上涨。

--终端需求在双11大促期间并未达到乐观的好转。根据洛图科技(RUNTO)数据,电视零售市场垂直电商和平台电商GMV金额同比分别实现-4%和-3%。加上其它线上平台,整体零售金额同比下降5%以上。

--11月上旬,电视面板工厂平均稼动率略有增长,至77-80%。下旬开始回落至70%左右。

--32寸:11月有2美元的涨幅,成交价在29美元;预计12月价格维持11月水平。

--43寸FHD:11月继续上涨2美元至49美元;当前价格持续至年末。

--50寸:11月价格较10月涨幅较大,涨3美元至73美元;预计12月价格维持。来自55寸的挤压仍然存在,但随着55寸的连续涨幅,压力减小。

--55寸:11月增长3美元到87美元;预计12月开单价将再高出2美元,结算存在博弈。

--65寸:11月增长4美元至118美元;预计12月开单涨2-3美元,大客户战略价格将维持11月水平。

--75寸:11月上涨3美元,达到184美元。市场上亦存在较多的180美元交易。预计12月价格维持11月水平。

--85寸/98寸:到12月底面板价格均保持在262美元和652美元。但85寸在双11终端价格击穿4000元至以下;后续随着惠科大尺寸面板放量,面板价格或下行。

--接近年底,电视品牌采购心态较为谨慎,即使面板价格难下跌,也开始关注库存,国内客户针对12月Forecast略有砍单10%左右。海外需求相对稳定,未发生大幅震荡。

--根据《洛图10月简报 | 中国电视市场品牌月度出货》,10月,中国国内市场的电视出货同比下滑6%,叠加双11表现,面板价格恐难再次走高,预计维稳至2023年一季度末。

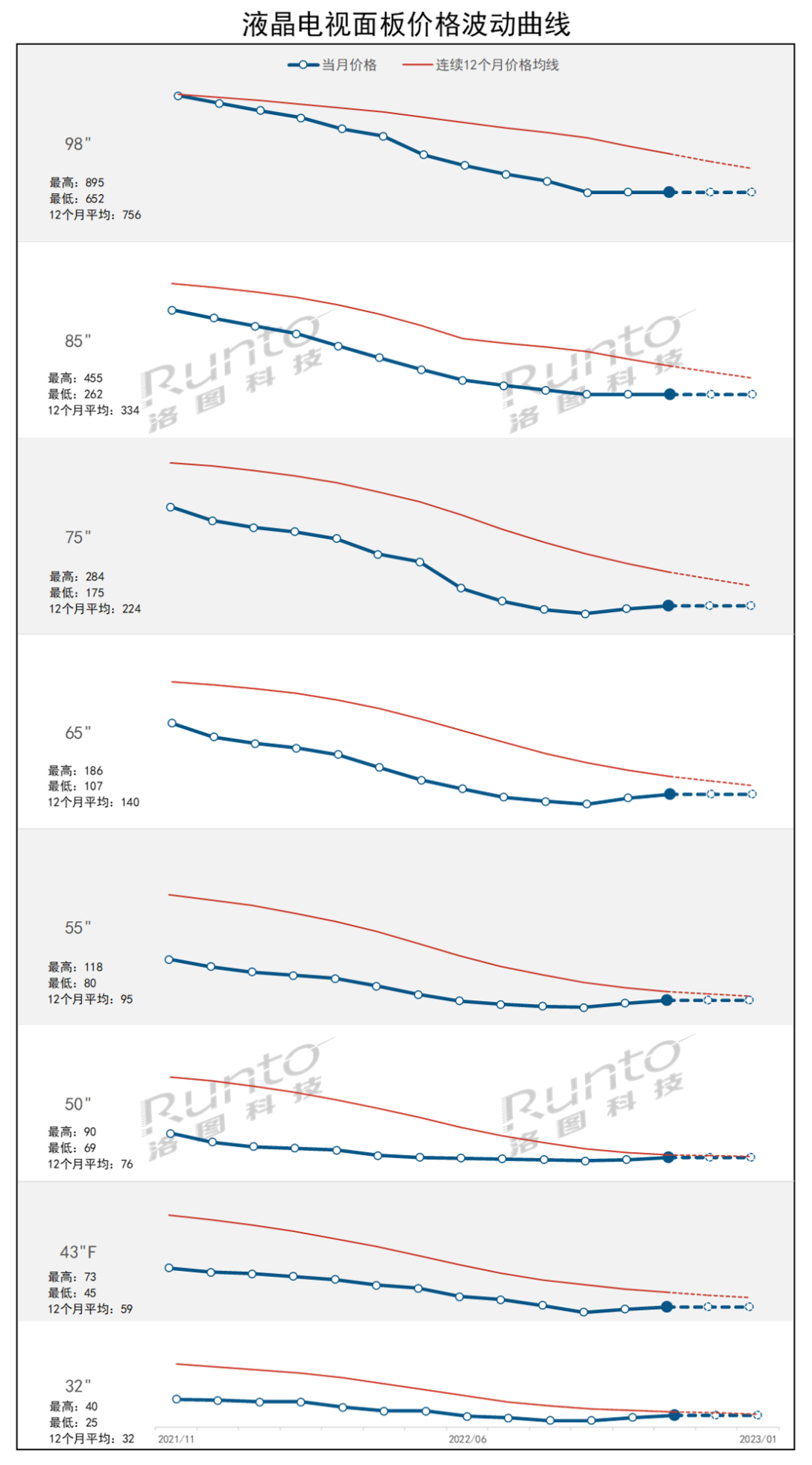

数据来源:洛图科技(RUNTO),单位:美元

备注:最高和最低指的是面板价格在过去连续12个月的最高值和最低值。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们