由于a-Si手机产能收缩的影响,二季度手机面板整体处在缺货和涨价的主基调中,进入7月,随着备货旺季的到来,伴随缺货的紧张气氛,终端采购策略积极,加大对面板的采购力度,面板厂商订单可见度高,手机面板整体供需关系处于偏紧状态,根据群智咨询(Ʃintell)调查显示,7月a-Si玻璃资源将在6月基础上进一步涨价,预估三季度a-Si面板价格也将持续保持上扬态, 各技术结构的面板供需各不相同,价格走势分化,表现分析如下:

a-Si手机面板供给持续被挤压,供需紧张持续,三季度价格保持上扬

除了此前提到的去年华映(CPT)关闭了一条4.5代线外,三星(SDC)也在去年11月关闭了一条5代线L5,L5主要产品为IT产品(笔电,平板,Monitor等)。受到该产线的关闭影响,目前台湾及大陆面板厂的5代、6代产线也纷纷加大IT面板的产能排产,间接也产生了对手机面板产能的排挤,IT面板的转移需求增量压缩了对手机面板的供应。如群创的5代线,及大陆厂商的6代产线等。

值得注意的是oncell面板资源,主要集中在5寸,目前主要只有京东方和群创在大量出货,而以5寸产品而言,HD为主流规格,oncell的整合优势使其需求增长快速,供货缺口扩大,价格上涨幅度最大,供需紧张也最为严峻,预计oncell产品紧缺形势将继续持续整个下半年。

目前终端,尤其模组厂存在防御性提前备货的可能,但需要警惕,四季度整体供需紧张状况或缓解。

LTPS LCD供需相对平衡,三季度价格走势平稳,四季度新的LTPS产能逐渐释出,供给增强

随着京东方、天马LTPS产品出货大幅上涨,三季度LTPS LCD供需相对平衡,略显紧张,价格趋势整体平缓。日前天马,华星,富士康等新的6代线纷纷交出年中试卷,实现正式样品的送样验证甚至小批量产。根据群智咨询(Ʃintell)数据统计,进入四季度,新的LTPS产线(包含旧线扩产)预计释出 150K以上大板产能,考虑前期良率爬坡影响,折合5.5”约可达2000万到3000万片,届时将有效稀释市场需求,供需关系趋缓。

Incell面板方面,由于苹果销量下滑以及AMOLED的市场抢占,日韩厂商LTPS incell产能相对空缺,三季度价格继续保持下滑趋势。

AMOLED面板方面,市场需求强劲但面板资源有限,下半年供需将更加紧张,且主要资源被策略客户瓜分,供不应求,价格预计将呈上涨趋势。

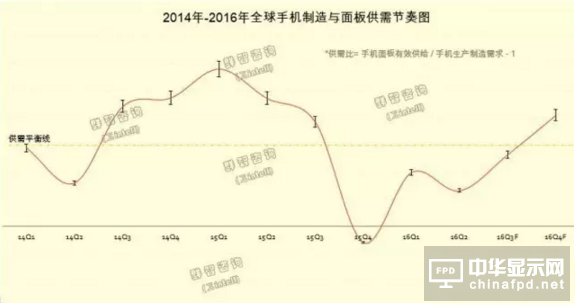

综合以上,群智咨询(Ʃintell)认为,2015年10月至今的面板供需失衡,主要来之整机端的采购节奏、及面板端的供给节奏失衡所致,此轮手机面板的涨价将给市场带来一些新的变化:

将推动供应链引来一种新的业态合作模式,利好整机客户对面板原厂客户的沟通机制。

加速手机面板的升级步伐,中高端LTPS面板在手机中的渗透速度加快。

随着AMOLED供给紧张,会影响下半年整机客户采购策略,利好incell面板资源的份额提升。

来源:群智咨询

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们