三季度全球液晶电视面板明显缺货

群智咨询(Ʃintell)年初预测,2016年不会太糟!实至年中,基本上印证了我们的预测。二季度在新品备货及赛事的拉动下,全球电视面板需求明显恢复,55“和65”等大尺寸的需求增长明显,整个二季度也以供应紧张为主基调;小尺寸方面,32“因供应面的减少造成供应紧张。进入三季度,随着内外销备货旺季的到来,液晶电视面板的需求有望进一步增长。根据群智咨询(Ʃintell) 数据测算,三季度全球液晶电视面板的需求将达到6565万片,全球液晶电视面板的供需比为-0.4%(即面板供给量低于需求量),呈现明显缺货。

分尺寸来看,由于面板厂持续减少小尺寸的产能导致32“的产能供应长期维持在低位水平,供应面的持续减少及外销需求强劲拉动,造成32”及以下的小尺寸面板缺货明显。40“~43”尺寸段,因三星(SDC)将关闭一条7代线,使得40” 后续的供应能力减少,这强化了市场对40“尺寸段缺货的预期,整机厂商纷纷加大对40”~43“尺寸段的产品备货。同时,逐步调整采购策略,减少对40”的依赖,将需求转向43“,使得整个40”~43“供应紧张。55“方面,其需求增长的速度快于面板厂产能增加的速度,预计三季度55”的供应会持续偏紧。

三星电子和中国品牌厂商采购策略积极

从需求面来看,三季度各品牌的采购策略不一,三星电子依然维持比较积极的采购策略。中国品牌厂商策略由保守转向积极。根据群智咨询(Ʃintell)调查数据显示,全球八大品牌厂商第三季度采购计划环比增长10.3%,主要增长点表现在32“~43”,55”和65”。

SDC制程良率恢复,供给增强

从供给面来看,三季度面板厂的供给呈现微幅增长,主要表现在以下两个方面:首先随着LGD广州和华星光电T2 第二阶段产能快速爬坡,三季度液晶电视面板的实际供应产能有小幅增长,但是新增产能主要增加65“和55”大尺寸的供应。另外,三星(SDC)制程良率大幅提升,带动供给量环比明显增加,其中40“,55”和65“的供给量明显恢复。

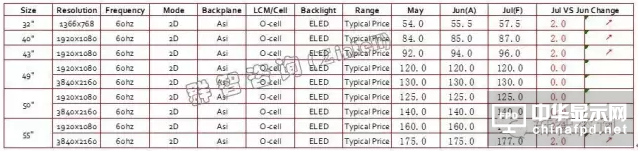

三季度价格表现分化,中小尺寸段价格涨幅扩大

大部分面板厂今年一季度经历了大幅度亏损,面临着前所未有的经营压力。面板厂在积极推动成本下降的同时,更将积极推动价格上涨。三季度全球液晶电视面板市场整体呈现供不应求的大环境下,群智咨询(Ʃintell)预估32”~43”面板价格呈加速上涨趋势,其中32“的价格有望在三季度突破60美金;同时带动49“~55”中大尺寸面板价格全面上涨。而65“因为产能供给的快速增长,供需关系也将发生变化。

2016年6月液晶电视面板价格走势(Unit:US$)

来源:群智咨询

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们