二季度液晶电视面板产能面积增长明显

2016年一季度对于全球面板厂来说可谓多事之”秋”,经历了台湾地震,群创产能严重受损;SDC薄玻璃转换不顺加之BCS制程造成良率底下;Sharp G8和CEC G6停止32”面板的供应。一季度液晶电视面板的实际供给环比明显减少。而进入二季度,群智咨询(椁渀琀攀氀氀)数据显示在需求逐渐恢复的带动下,全球面板厂商着力于积极恢复产能,同时不断有新的产能开始爬坡带动二季度液晶电视面板的供给面积呈现增长,主要表现在以下几个方面:

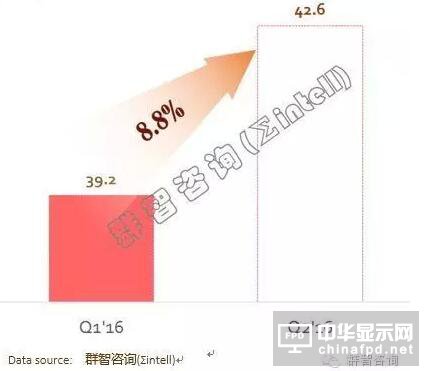

首先,群创和三星在一季度损失的产能均有明显恢复。群创因地震损失的产能基本上恢复,三星良率问题也在不断改善,预计从6月开始产出将明显提升。另外,多条G8.5代线产能扩产,并在二季度贡献产能。其中SDC苏州G8.5第二阶段新增55K产能有望在二季度实现满产稼动;BOE 重庆G8.5和AUO G8.5各自扩产的30K产能也将在二季度实现满产稼动;LGD广州G8.5第二阶段新增产能将在二季度提前量产,并迅速爬坡;以及CEC G8.5希望在二季度冲满产稼动。根据群智咨询(椁渀琀攀氀氀)调查数据显示,2016年二季度液晶电视面板的产能供给面积将达到4260万平方米,较一季度增长8.8%。

1Q’16~Q2’16全球液晶电视面板供给面积走势(单位:百万平方米)

韩台面板厂积极布局65”

虽然液晶电视面板的供给面积大幅增长,但是从尺寸结构来看,二季度各面板厂积极规划49”,55”和65”等中大尺寸,以韩厂和台厂为代表的主流面板厂积极布局65”面板产能,有效去化面板厂新增的产能。

韩厂新增产能主要规划做65”套切产品,三星苏州G8.5第二阶段增加的产能全部做65”+32”的套切产品,而LGD在广州G8.5扩产的产能也主要用来做65”套切产品。台厂也不甘落后,积极争夺65”的市场,其中群创除自身增加65”产能,而且积极整合Sharp的面板产能资源,规划从今年下半年开始在夏普G10代线代工65”;友达也积极增加65”的产能。

2016年二季度全球G8.5代新增产能和产品分布

多重因素促使韩台面板厂积极布局65”。首先,在全球液晶电视面板大尺寸化的大趋势下,随着65“的面板和终端销售价格持续调整,越来越多的消费者可以接受,促进需求持续增长,未来几年65”的需求将呈现明显的增长趋势。另外,从面板厂的获利性来看,65”特别是UHD产品的获利性相对较好。经过2015年液晶电视面板价格断崖式的下跌,很多主流面板特别是G8.5代线上的主流产品售价基本上接近现金成本的临界点,而在G8.5做65”+32”套切,虽然效率相对较低,但是获利性比较好,能为面板厂创造实质性的经济效益。其次,积极布局65”可以有效的去化过剩的面板产能。随着新的高世代生产线逐步量产,全球液晶电视面板产能面积持续增加,未来很长一段时间内可能面临产能过剩的风险,面板厂增加65”投产能有效去化过剩产能,有利于稳定整个液晶电视面板的供需及价格。同时,韩台积极布局65”等超大尺寸也可以避开与中国大陆面板厂的直接产品竞争,提升获利和整体竞争力。中国大陆面板厂的产能主要集中在G8.5,而且在大尺寸的套切方面经验积累不够,在G10.5等高世代线量产之前,中国大陆面板厂在65“等超大尺寸领域的竞争实力相对较弱。

大尺寸是未来的主流,也是各家面板厂必争之地。韩台主流面板厂积极布局65”,群智咨询(椁渀琀攀氀氀)认为从短期来看,会带动65”的供应明显增加,有效缓解目前65”供应紧张的局面。长期来看,加速65”产品的普及以及带动全球液晶电视面板平均尺寸大尺寸化进程。未来55”+的产品竞争将会更加激烈,面板厂在积极布局的同时,也要思考如何在激烈竞争中做到差异化,提升产品的竞争力。

文章转自群智咨询微信公众号,作者:群智咨询(椁渀琀攀氀氀) 张虹

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们