DIGITIMES Research观察,2015年韩国面板厂三星显示器(Samsung Display;SDC)与LG Display(LGD)皆计划扩充含可挠式在内的AMOLED面板产能,因三星电子(Samsung Electronics)增加曲面OLED手机机种数,且渐将OLED面板应用自高阶扩大至中阶智能手机,可望带动其对SDC AMOLED需求,而LGD则将视乐金电子(LG Electronics)及苹果(Apple)等终端产品销售状况,调整其可挠式AMOLED扩产脚步。2015年韩国两大面板厂合计资本支出将自2014年7兆韩元(约69亿美元)降至6.7兆韩元。

2015年SDC资本支出将维持在与2014年相同的4兆韩元左右(约40亿美元),其原先预计2015年下半展开AMOLED 6代(1500×1800mm) A3产线第二阶段投资,然考量既有A2产线多数产能无法因应可挠式需求,其计划优先将A2产线转换成可挠式设备,并视状况展开A3产线第二阶段投资产能。

另一方面,2015年LGD资本支出恐下滑至低于2009年金融海啸的水准,仅2.7兆韩元,其中,1兆~1.2兆韩元将用于扩充AMOLED产能,除投资LGD坡州8代(2200×2500mm) P9工厂内的E4产线外,亦计划2015年第3季于其龟尾6代(1500×1850mm) P6工厂增设可挠式AMOLED设备,并视状况逐步提升产能。

SDC所生产AMOLED面板以三星智能手机为主要产品出海口,2015年三星搭载AMOLED面板的中阶手机Galaxy A与E产品线陆续上市,意味2015年三星渐将AMOLED面板自高阶智能手机扩大搭载于中阶手机产品线,且三星持续扩充其采用曲面AMOLED面板的智能手机/手表产品线,如销售甚佳,将促使SDC加速扩充含可挠式在内的AMOLED面板产能。

DIGITIMES Research观察,乐金不仅搭载AMOLED面板的智能手机机种较少,其于智能手表起步亦晚于三星,然LGD所生产可挠式AMOLED渐切入Apple Watch等供应链,且乐金已订立2015年其电视用OLED面板出货成长目标,将成LGD AMOLED面板产品出海口,相关产品销售状况将左右乐金扩充AMOLED面板产能脚步。

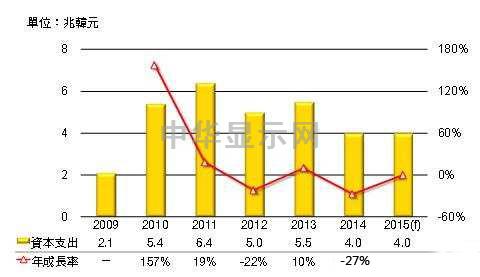

▲ 2009~2015年三星显示器应用别资本支出变化及预测

(注:2012年三星电子将LCD部门独立成三星显示器(SDC),并陆续将S-LCD与三星行动显示器公司并入SDC。资料来源:三星显示器公司、韩国经济新闻)

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们