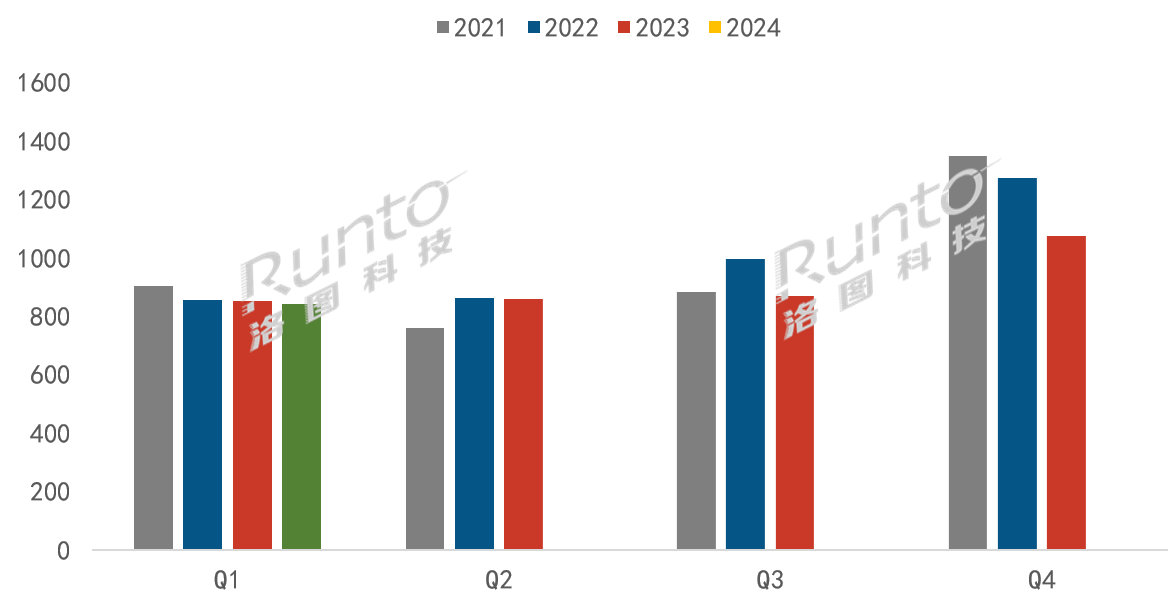

根据洛图科技(RUNTO)最新发布的《中国电视市场品牌出货月度追踪(China TV Market Brand Shipment Monthly Tracker)》数据显示,2024年第一季度,中国电视市场品牌整机出货量达到844万台,较2023年同期微幅下降0.9%。

这是中国市场连续第三年Q1出货量出现同比下降。事实上,今年前两月的累计出货量还是报收于上涨3.1%。排除两年春节错位的影响,季度衰退主要来自于3月11.3%的降幅。

再从品牌角度来看,第一季度中,月均超过10万台出货量的品牌均为国产品牌,虽然8个品牌涨跌各半,但合并出货总量刚好超过去年同期。因此,第一季度的衰退一定程度上也来自于长期表现弱势的外资品牌。

2021-2024年 中国电视市场季度出货量变化

数据来源:洛图科技(RUNTO),单位:万台

基本面来看,第一季度中国GDP增速预计在5%左右;近期,惠誉将中国评级展望由“稳定”调整为“负面”,中国财政部回应:中国经济长期向好趋势没有变。

与电视销售强相关的房地产市场在第一季度保持偏弱运行,地产后周期消费持续承压。此外,4月11日,中国发改委表示,由商务部牵头的消费品以旧换新文件有望在几天内,最快本周出台。

洛图科技(RUNTO)认为,中国电视市场已有企稳态势,市场修复及反转需要耐心。中央及各地政府的以旧换新举措,叠加体育大年的消费刺激,2024年全年中国市场大概率收获上涨。

第一季度中国电视市场三个特点

一、“品牌分化”延伸至“产品分化”。中国电视市场的“分化”在不断蔓延,在厂商格局的演变中,寡头效应与持续的品牌分化正在扩大。在今年第一季度,产品的销售表现亦出现显著分化:以尺寸为例,50寸以下的主流尺寸零售量持续下降,而65寸以上的大尺寸零售量则全面增长。

二、大尺寸化趋势加速。根据洛图科技(RUNTO)零售监测数据,今年第一季度,线上和线下零售市场的平均尺寸进一步上升到66.3和66.9英寸,同比2023年分别增长3.0和2.4英寸。

从零售量占比超七成的线上市场来看,第一季度,65英寸勉强位居零售量第一大尺寸,份额达到20.6%,较去年同期提升0.6个百分点。特别注意到,75和85英寸的零售量份额同比2023年同期分别大幅增长6.8和4.0个百分点,达到19.9%和6.6%,销量同比增幅分别高达67.8%和182.1%;

在线下市场,今年第一季度,75英寸已成为零售量第一大尺寸,75和85英寸的销量份额分别达到25.2%和10.5%,较去年同期分别大幅提升4.0和4.3个百分点。

三、上游液晶电视面板价格强势反弹。在偏光片供应障碍和面板厂岁修、海外终端市场见好、体育营销预期、面板厂经营策略四方面因素的合力下,上游面板价格在第一季度完成了硬着陆、企稳和强势反弹的全套动作。洛图科技(RUNTO)预测,此轮涨价至少延续到5月,各尺寸价格将陆续达到前期高点。

第一季度中国电视市场品牌格局

根据洛图科技(RUNTO)数据显示,2024年第一季度,中国电视市场前7大品牌,即小米、海信、TCL、创维、长虹、海尔、康佳以及子品牌的出货总量达774万台,同比下降1.9%;合计占到整体市场份额的91.7%,比2023年同期下降0.9个百分点。

第一季度出货总量超过百万台的有4个品牌,TOP4品牌的合计总量达653万台,同比下降1.0%,跌幅比TOP7收窄,合并市场份额达到77.4%,与去年持平。

小米(含红米)的Q1出货量约175万台。2023年下半年,小米电视的经营策略转向“利润导向”。今年第一季度,小米的小尺寸低端产品减少,同时在98和100英寸布局,产品结构明显提升,使销售额同比增长超过10%。在中高端技术产品的表现方面,根据洛图科技(RUNTO)线上零售监测数据,第一季度,小米品牌Mini LED电视零售量份额已经超过20%。

海信、TCL、创维传统三大品牌(含子品牌)的Q1合计出货量在478万台,同比逆势增长5.2%,合并市场份额比去年同期提升3.3个百分点,达到56.6%。

排在其后的长虹、海尔和康佳三个品牌在第一季度的出货量分布在30-55万台之间,总量为121万台,同比下降6.8%,降幅大于TOP4品牌,合并市场份额下滑0.9个百分点,落至14.3%。

华为第一季度的出货量约为33万台,受益于去年同期的低基数,今年同比实现翻倍增长。在华为内部的产品结构中,65英寸及以上的销量份额达到七成。

外资品牌索尼、三星、飞利浦和夏普的第一季度出货总量不及30万台,同比下降幅度超20%,合并市场份额仅有3%,长期处于市场底部。

特别关注:85英寸以上超大板电视

近期以来的市场热点无疑是“85+英寸超大板”,特别是98和100英寸的巨幕产品。

根据洛图科技(RUNTO)零售监测数据,今年第一季度,85+英寸电视的零售量呈现翻倍式增长,并且100英寸电视的销量已经超过98英寸。

预测2024年全年,中国市场中,85英寸以上的超大板电视销量将达到313万台,同比增长51%,市场份额达到8.2%,同比提升2.6个百分点;其中98英寸以上的电视销量(不含激光电视)将达到36万台,同比增长65%。

4月18日,红米电视发布Redmi MAX100 2025款,预售价8999元,超低价格又将催化百寸电视市场。

市场的另一个关注点就是渠道平台京东和部分主力品牌的特价大单机。此外,为更大程度地响应大势,拉动市场,今年的“618促销季”可能提前启动,大促期间的零售量额规模预测将毫无意外的双增长。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们