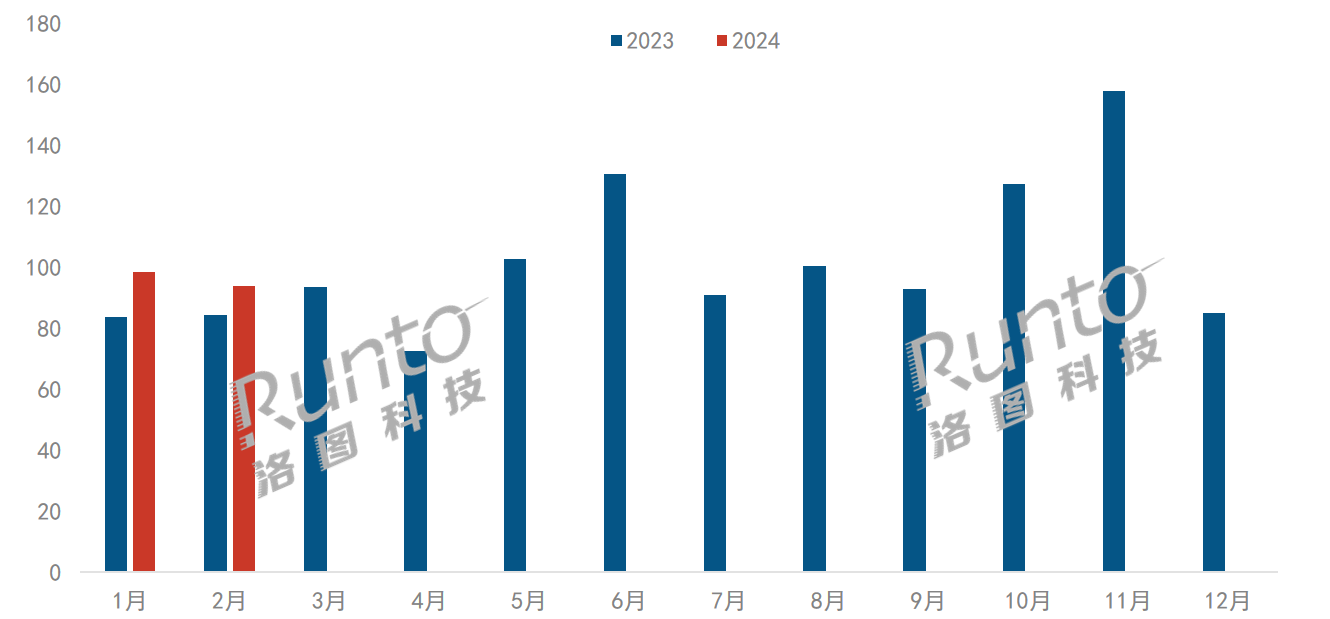

中国春节一般会影响企业品牌15天左右的生产和销售,当春节在1月或2月不同的月份,即会造成同比变化数据的失真。所以一般地,在判断品类市场开年表现的时候,需要将前两个月合并来进行比较。

根据洛图科技(RUNTO)数据,2024年1月和2月累计来看,中国智能平板线上市场迎来了开门红,实现零售量为192.3万台,同比增长14.4%。销量的大幅增长一方面来自于2023年的低基数,另一方面则来自于当期产品降价和品牌发力共同加剧的市场竞争。

2023-2024年 中国智能平板线上市场分月度销量

数据来源:洛图科技(RUNTO)线上监测数据,单位:万台

今年前两个月的线上市场均价为2569元,同比2023年下降14.4%。受单价下移的影响,整体零售额也微降2.1%,达到49.4亿元。

品牌方面,华为和小米两大龙头品牌的市场表现亮眼。“芯片回归”给华为平板导入不少流量的转化,前两月的线上销量同比实现近一倍的增长;小米则延续2023年涨势,同比实现了近30%的销量增长。

学习平板规模可观,涨幅较大

洛图科技(RUNTO)将智能平板按适配场景暂时分为通用型、学习平板(本)、办公本和智能阅读器四种。

根据洛图科技(RUNTO)线上监测数据显示,2024年1-2月,通用型平板占比82.3%,销量同比增长9.7%。

学习平板占比为10.1%,销量同比大涨42.3%。其中,学而思依赖2023年底推出的新品“Xpad Pro系列”,实现超五倍增长;小猿、科大讯飞销量的涨幅也在一倍以上;这三个品牌位居销量TOP3,CR3达到43.1%。

办公本占比3.8%,涨幅超过30%,主要由科大讯飞、汉王、文石的电子纸智能办公本产品带动增长。

阅读器占比不足4%,但以56.7%的销量同比成为涨幅最大的细分产品类型。电子纸阅读器的彩色化进程正在加快,2024年1-2月,彩色的渗透率已达7.2%,同比增长5.8个百分点。

2024年开年 中国智能平板线上市场分产品结构销量

数据来源:洛图科技(RUNTO)线上监测数据,单位:万台,%

价位段下移明显,<3000元占比超七成,<1000元增长10个百分点

从2023年初到目前的市场价格结构走势来看,入门级产品畅销和整体价格下移的趋势非常明显。

根据洛图科技(RUNTO)线上监测数据显示,2024年1-2月,3000元以下中低端价位段占比已升至73.1%,同比增长了11.4个百分点。特别显著的,低于1000元的产品份额从2023年初的7%升至目前的17%。

具体来看,小米在低端价位段市场的产品布局加深,苹果对全产品线的接连降价促销,以及各大厂商为抢占市场份额纷纷推出中低端新品并降低价格,合力导致了市场整体价位段向下挤压。

2023-2024年 中国智能平板线上市场分价格段销量结构

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

面板大厂增加OLED投资,大品牌欲引领行业趋势

两大新兴的屏幕显示技术OLED和电子纸尽管目前的渗透率并不高,但增速方面,电子纸不遑多让,前景方面,OLED十分可期。

根据洛图科技(RUNTO)线上监测数据显示,2024年1-2月,LCD(液晶显示)的渗透率为88.1%,同比下降2.7个百分点;电子纸占到8.1%,同比增长2.7个百分点;OLED占比为3.8%,份额稳定。

采用电子纸的智能平板销量同比大涨72.2%,这主要得益于小猿学习平板、掌阅和小米阅读器等产品的推动。

采用OLED的智能平板尽管目前渗透率不高,且增速仅仅跟随大盘。但从眼下头部品牌的新品发布,以及上游面板厂争先恐后的集体下场扩大IT用OLED投资等供需两端来看,两年之后,即G8.6 OLED面板厂陆续达产之后,智能平板搭载OLED的比例走势将会快速追向手机终端。

智能平板OLED技术供应链和品牌布局

数据来源:洛图科技(RUNTO)整理

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们