根据洛图科技(RUNTO)最新发布的《中国学习平板线上零售市场月度追踪(China Learning Tablet Online Retail Market Monthly Tracker)》,2023年上半年,中国学习平板线上公开零售市场(不含抖快等内容电商)的销量为50.0万台,同比增长14.6%;销额15.4亿元,同比增长67.4%。

平均价格达到3089元,同比涨幅高达46%,环比涨幅高达22%,价格变化成为了上半年销额增速远高于销量的重要原因。

在上半年的中国消费市场,学习平板是难得的实现规模增长的品类之一。当前,在线教育正步入常态化发展阶段,学习工具加速更新换代;受双减政策影响,中国K12层级的学习环境从辅导机构向家庭转变;此外,AI的发展对学习工具有效赋能,使学习效果获得显著提升。这些内外因素合力推动了学习平板迅速破圈并持续增长。

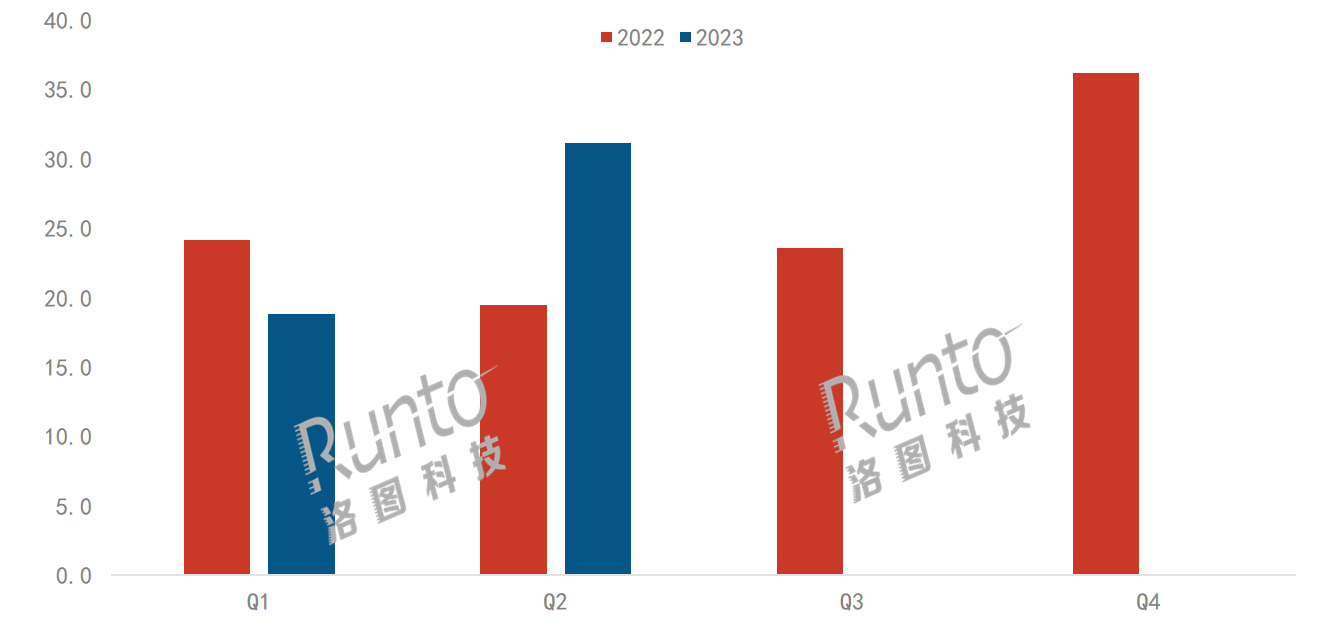

分季度来看,第一季度,随同智能平板大盘,学习平板市场相对低迷;进入第二季度,头部企业推新速度明显提高,搭配年中大促,加上AI大模型引发的市场热度,当季销量同比大涨了60.2%,成为智能平板和学习平板上半年市场增量的主要贡献力量。

2023年 中国学习平板线上市场分季度销量及变化

数据来源:洛图科技(RUNTO)线上监测数据,单位:万台

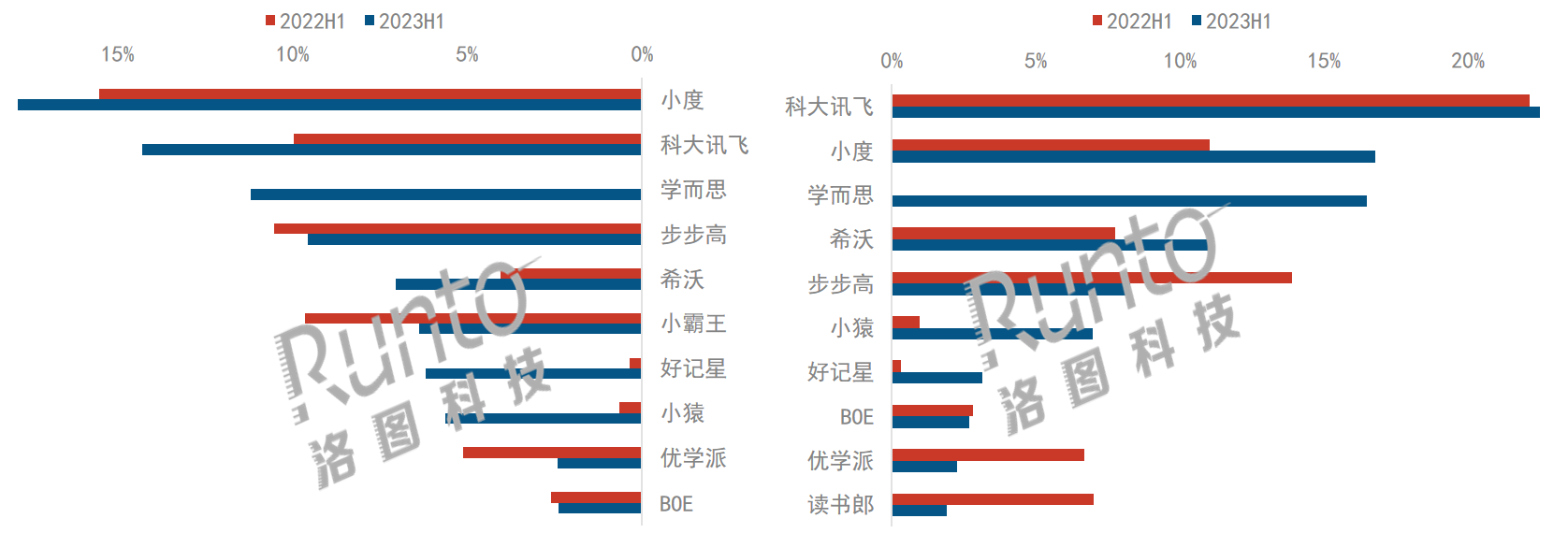

品牌:数量191个;小度和科大讯飞分列销量销额第一

根据洛图科技(RUNTO)线上监测数据显示,2023年上半年,中国学习平板线上市场在售品牌数量为191个,较去年同期增加了14个;TOP10品牌合计销量份额为83%,较去年同期增长11.5个百分点。尽管参与者众多,但资源开始向一线品牌聚集。

分阵营来看,以步步高、小霸王、优学派等为代表的传统教育硬件企业市场份额渐渐被以小度、科大讯飞、小猿为代表的新兴科技企业抢占。

从品牌份额排名来看,小度和科大讯飞分别以销量和销额位居线上监测市场的榜单第一。

小度的线上销量份额为18%,较去年同期增长2.3个百分点,排名销量第一。人工智能技术、大量的语言和用户数据、教育资源和独有的百度百科、以及品牌知名度,是其得以稳坐行业领头的主要优势条件。

科大讯飞的线上销量占比为14%,较去年同期增长4.3个百分点,排名销量第二。但是,销额方面,科大讯飞以22%的市场占比排名第一。科大讯飞主攻中高端价格区间,加之在智能教育领域的品牌优势使得其产品具有相当的竞争力。

学而思在今年2月份冲入市场,上半年即跃居至线上销量和销额第三位,其中销量份额达到11.2%。其S级老师的录播课吸引了大波对学而思教学资源情有独钟的家长和学生。

希沃面向低学龄儿童提供差异化的学习平板,其产品中的素养类内容丰富,绘本生动且学习启发性强,上半年位居线上市场的销额第四位和销量第五位。

小猿销量份额较去年同期增长5个百分点,销额份额增长6个百分点。其主推墨水屏产品,今年5月推出的新品小猿学练机上市第二个月即进入畅销机型TOP5。

BOE小课屏位列前十,份额相对稳定,6月新品C2灵动版在AI功能和学习资源方面有显著提升,随着后续的起量,份额将会有所提升。

2023H1 中国学习平板线上品牌销量和销额结构

销量 销额

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

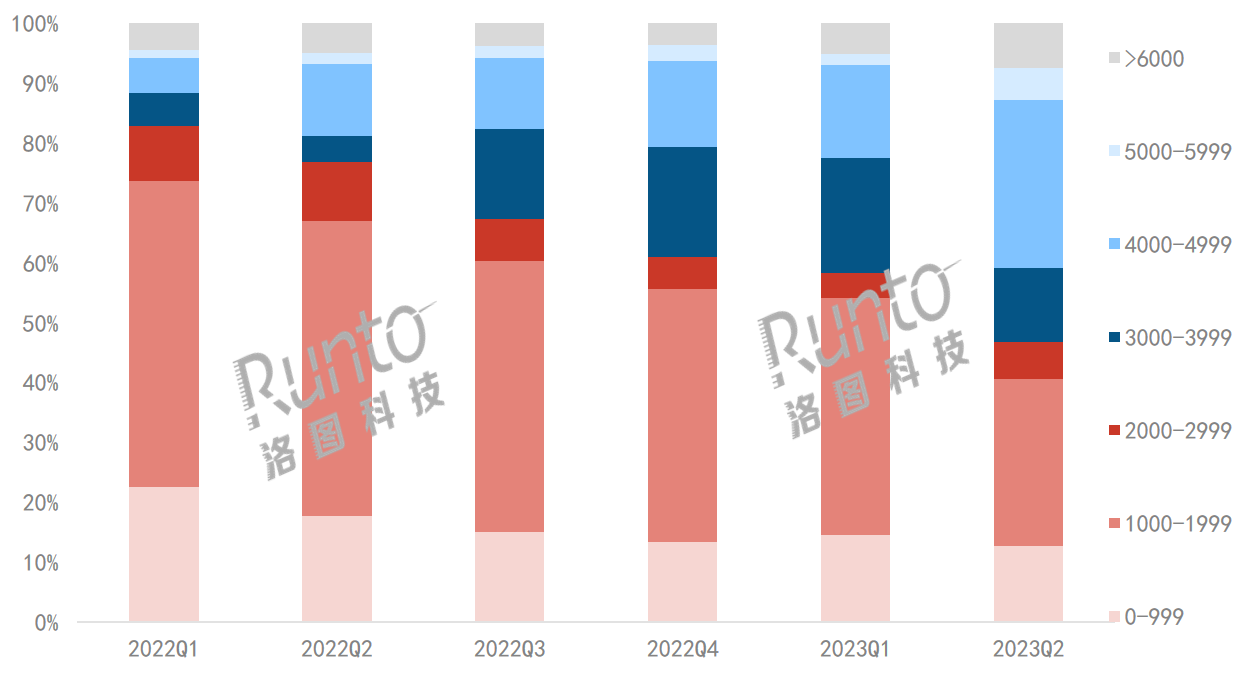

价格:产品升级显著;中高端市场份额翻四倍

从2022年到2023年至今,学习平板的产品结构提升极其明显。根据洛图科技(RUNTO)线上监测数据显示,从2022年第1季度到2023年第2季度,中高端产品(4000-5000元)市占比已从5.9%增长到28.1%,其中教育界巨头学而思的入局,小度开始布局的高价位产品P20系列、Z20 Pro/Plus,拉动了整个中高端市场份额。

高端产品(5000元以上)的市占比从5.8%增长到12.8%。2月,科大讯飞发布的首次搭载讯飞大模型新品T20系列,售价超7000元;希沃发布了针对启蒙学习的高配W3,市场反应良好,为高端市场份额增长提供了主要贡献。

与此同时,低端产品(2000元以下)市占比从74%下降到了41%。

大致来看,高端市场份额的增长主要由近几年新进入的科技品牌所带动。他们在初期选择了传统教育硬件厂商的主流价格段,随后利用其独有的技术或资源布局中高端。分析外部原因则在于,教育领域的用户有着相对较高的付费意愿,双减之后,家长更愿意为孩子的培养及个人的进步而购买价格高的教育产品。

2022-2023Q2 中国学习平板线上市场分价格段结构

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

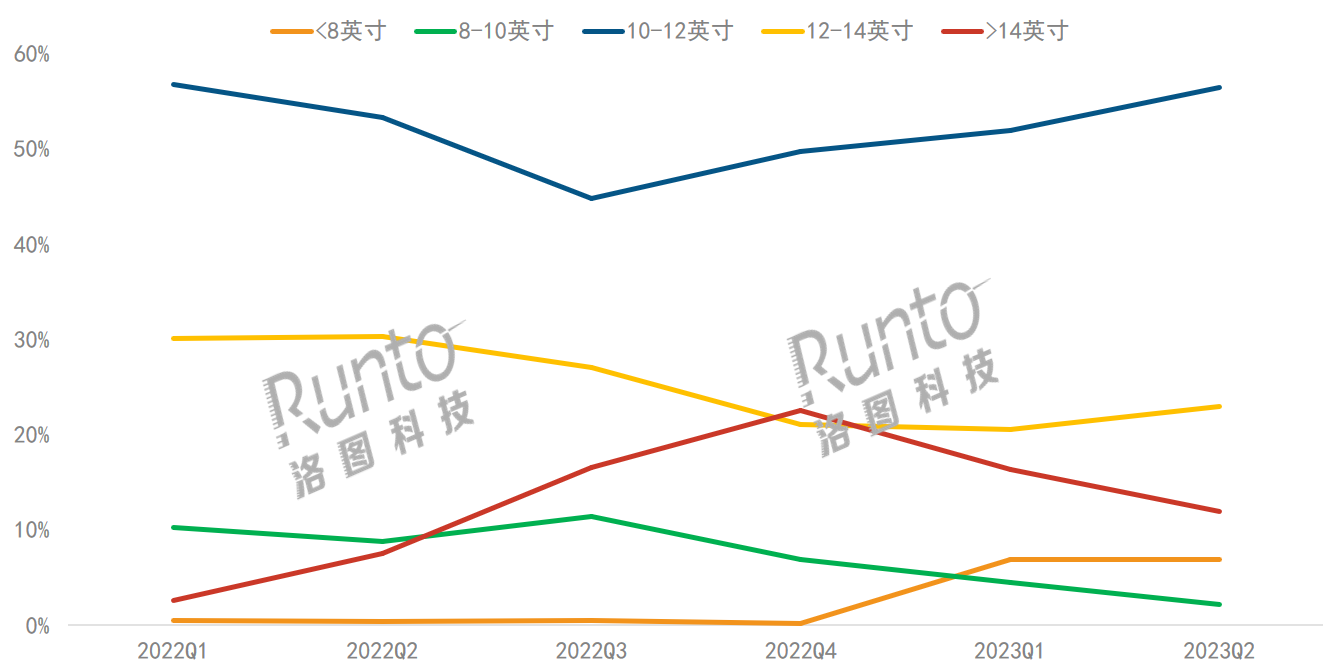

屏幕:10-12寸为主流,14寸以上缩减;电子纸渗透率为6%

根据洛图科技(RUNTO)线上监测数据显示,到 2023年第2季度,10-12英寸产品仍然为学习平板市场的第一尺寸段,且从去年第3季度开始,份额稳定提升。

在去年以居家学习为主的教育大背景下,厂商在大于14英寸的产品上布局加快。随着线下学习回归正常,学生的学习场景不只限制在家里,便携性也变得重要,加上过大的屏幕也不适合目前学生的人体工学,因此该尺寸段在今年的份额一路下跌。

2022-2023Q2 中国学习平板线上市场尺寸销量结构

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

屏幕显示技术方面,主打护眼的电子纸(E-paper)应用正在加快。根据洛图科技(RUNTO)线上监测数据显示,2023年上半年,学习平板线上市场的电子纸渗透率为5.8%,较去年同期上涨5.1个百分点;OLED目前在学习平板市场应用还较低,上半年占比不足1%。

眼健康正在成为个人用学习平板的核心指标。据了解,今年6月,京东、科大讯飞联合中国电子视像行业协会、小度、学而思、步步高、作业帮、希沃、BOE、优学派等品牌共同启动了“学习机护眼标准”的制定。

技术:AI大模型成创新方向,效果待检验

AI大模型的应用正在成为企业争相创新的方向之一。主流品牌厂商先后发布了自身的教育类大模型产品,包括小度灵机、有道的“子曰”大模型、学而思的数学大模型MathGPT、科大讯飞的星火认知大模型、猿辅导的小猿语义模型、作业帮正在内测的教育大模型等等。

AI大模型一方面依托海量的资源和大量的训练,致力于使学习功能更加精准和高效;另一方面在内容生成(如生成习题、案例分析等)、个性化定制(针对个人的能力来匹配相关的学习内容、定制个人专属学习计划)等方面开始发挥作用。

洛图科技(RUNTO)认为,当下AI大模型的实际成效就还需要更大量级的研发和训练运用,现阶段对市场规模的助力效果仍有待观察。

预测:2023年学习平板线上零售市场规模将涨18%

接下来,中国学习平板市场将呈现几个方面的特点:一、国家政策助力,“双减”盘活教育硬件需求,市场前景广阔。二、品牌呈现“百家争鸣”局面,竞争加剧的同时,市场份额向头部集中,未来可能形成“多头长尾”的市场品牌结构。三、基于 AI 自适应学习的产品功能不断迭代创新,学习平板的教育价值越来越高,有望成为学生的普及式私人辅导老师。四、类纸屏的广泛应用以及E-paper技术渗透加速,使产品护眼功能不断上升新高度;尺寸合理化发展,产品形态适配性持续增强。

市场规模方面,洛图科技(RUNTO)预测,2023年,中国线上学习平板市场会加速增长,全年线上规模将为122万台,同比增长18%。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们