(一)宏观经济:海外环境向好,国内趋稳

1)国际环境:新兴市场可持续增长,全球经济明显复苏

对于新兴国家市场(如中国、印度、巴西、墨西哥、土耳其等),国际货币基金组(IMF)预计其2014年增长率为4.9%,2015年增长率为5.1%,维持可持续增长态势。虽然近期世界银行调低了全球经济增速,但是全球经济复苏格局整体未变,国际货币基金组织(IMF)预计2014-2015年全球GDP增速为2.8%-3.4%,由前两年的走平转向复苏,经济复苏趋势明显。美国、英国等发达国家经济稳步增长,势头良好;欧元区持续复苏,欧债危机焦点国之一意大利经济也开始回暖,各国政策导向均倾向于稳经济。

2)国内环境:推动产业转型升级,重点扶持上游材料国产化

政策方面:十二五规划中强调,围绕产业核心领域的薄弱和瓶颈环节,通过实施“核高基”等国家科技重大专项、电子发展基金、技术改造、战略性新兴产业创新发展专项等国家项目,集中力量突破一批关键技术,推动技术成果产业化。以自主技术为支撑,围绕集成电路、平板显示、关键电子元器件和材料等领域,发展新工艺、开发新产品、开拓新应用,加快形成结构优化、具备国际竞争优势的基础电子产业体系,夯实产业发展基础。

经济方面:上半年CPI同比上涨2.3%,涨幅温和经济平稳;PPPI同比下降1.8%,降幅收窄需求回暖;PMI连续提高,生产领域通缩收窄,增长态势确立。人民币贬值,短期利好出口。2014年以来,伴随人民币持续贬值,仅带来彩电企业及屏厂出口订单的明显增加,而且也相对减小了出口成本压力,对企业来说是一个利好消息,在一定程度上缓解了劳动力等成本攀所带来的经营压力,且对于出口量有明显的刺激作用。

行业方面:2013年底财政部公布2014年关税实施方案,其中对于显示领域进口税率做了新的调整。方案中明确规定,面板关税维持5%不变,对上游部分关键材料实施关税提升政策。由此可以看出国家对显示领域的关注转向对上游关键性材料的重点扶持,意在供应链配套产业的完善,培养“国产化”。2014年中国面板自给率将到40%,但是给面板配套的产业,进展仍不尽如人意,玻璃基板只能配套6代和6代以下,偏光片自给率只有5%左右。而在这些上游领域,毛利润率动辄30%以上。今年政府大力推动国内配套能力发展,预计将推动玻璃基板、偏光片等产业发展提速。

(二)2014年上半年TV液晶面板市场特点

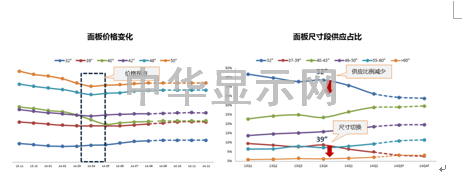

1)Q2现价格拐点。

2013年下半年,节能补贴政策退市,中国彩电市场热度减退,销量下滑,导致TV面板价格一路下跌。

从供应方面来看,因32英寸盈利性低等因素,2014年伊始屏厂即减少32英寸产能规划,造成节点前缺货;39英寸与39.5英寸尺寸切换造成产能损耗,带动40及42英寸缺货。从4月份开始,32英寸面板价格止跌,39-42英寸面板价格全线回暖,涨幅在1-2%左右。从需求方面来看,由于Q1整机企业库存水位偏低,“五一”备货需求持续,再加上海外世界杯效应拉动,带动Q2面板需求超出市场预期。奥维咨询(AVC)产业链数据显示,2014年上半年六大整机企业出口量同比大幅增长96%,海外市场全线飘红。

2)显示技术多样化

LCD技术展现顽强生命力。

从全高清到超高清显示技术,从“纯平”到独特的曲面显示技术,LCD技术表现出了强大的生命力。

2013年是UHD的起步期,中国大陆终端销售量接近90万台。进入2014年,屏厂抓住发展契机,全面升级液晶电视分辨率,大规模将4K推向市场。随着4K电视覆盖尺寸和功能日益丰富,价格更加亲民,2014年必将是UHD的爆发年。奥维咨询(AVC)预测,2014年计划出货到中国大陆的UHD面板达1390万片,预计UHD终端销售量有望突破1000万台。

为了进一步提升画质,屏厂甚至还推出了8K显示面板,全面布局超高清显示领域。

为了迎接新的挑战,液晶技术再次全面发力。2013年,继索尼率先发布曲面液晶电视后,长虹、TCL先后宣布将量产曲面液晶电视,曲面电视这一新品类开始进入公众视野。2014年1月,美国电子消费展上,海信、TCL、创维和康佳等国产品牌,也纷纷展示出各自的曲面电视。进入2014年下半年,更多的面板厂商和整机厂商将陆续推出曲面电视新品。

4K虽然是目前的主流,但是仍存在直播及内容的局限,使消费者不一定能感受明显的差异。曲面电视作为一种新的趋势被推广,将是很好的市场营销点。另外,目前的LCD曲面电视,只是物理形态的改变,并不涉及很大的技术跨越。目前主要一线面板厂商均有能力推出曲面的模组,或者供应可以弯曲的Open Cell给整机厂商,再由整机厂商在系统端生产曲面的液晶电视。

因此,曲面电视未来发展空间的大小重点不在技术、产能,甚至是成本上,而是需待市场验证消费者的接受程度而定。另外,考虑到曲面屏的良率偏低,价格昂贵,显示视角和临场感的改善还需时日,因此,曲面电视发展前景仍有待观察。

下一代显示技术加快步伐

由于技术和良率等原因,SDC暂时搁置OLED大屏发展规划。不同于SDC的保守态度,LGD在大屏OLED上态度积极。

产线规划方面:LGD的第一条OLED电视面板生产线已经投产,每月玻璃基板投放量是8000片;第二条生产线正在建设,计划今年下半年投产,每月产能26000片玻璃基板。预计到2014年底,LG Display将具备每月34000片玻璃基板的OLED电视面板产能。

产品规划方面:目前已经量产55英寸曲面OLED;计划于今年底量产65英寸曲面OLED,清晰度级别将提升至超高清水平,预计明年还将量产77英寸OLED。还将与与长虹、康佳、创维等加强深度合作,共同推进OLED TV市场的普及,有意在下一代显示技术上对三星弯道超车。

良率方面:LGD目前通过技术改进,良率从40%已经提升至70%左右。

奥维咨询(AVC)预测,2014年全球OLED面板出货量是20万片。目前来看受制于一些关键技术、成本等因素影响,面板规模性应用及大尺寸产业化尚有较长一段进程。预计未来2-3年将呈现OLED技术与当前主流TFT-LCD技术并行状态,2017年将出现转机,短期内OLED还无法替代液晶电视。

(三)2014年下半年TV液晶面板市场展望

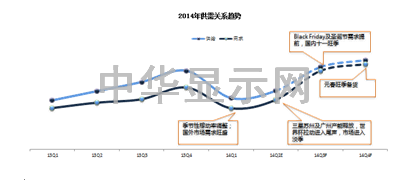

1)供需:Q3供需持续偏紧,预计Q4有望略微缓解

奥维咨询(AVC)预估2014年第三季度,全球TV面板出货将达到59百万片,全球TV需求量将达到52百万片,Glut((=供给量-需求量)/供给量)大约为13.5%,供需仍然偏紧。主要原因是考虑到上半年尺寸缺货和面板价格上涨等因素,预估各整机厂将调整采购策略,提前备货十一和海外圣诞节。另外,由于面板厂规划新尺寸、曲面电视面板,4K2K面板、大尺寸面板、铜制程、OLED等产品开发和产能转移,造成产能损失,因此,TV面板第三季度供需关系持续紧张,面板价格仍有上行空间。

奥维咨询(AVC)预估2014年第四季度,全球TV面板出货将达到60百万片,全球TV需求量将达到53.4百万片,Glut((=供给量-需求量)/供给量)大约为11%,供需有望缓解。主要原因是考虑到年底,整机品牌商和代工制造商将以调整库存为主。

2)行业

新投资风向转向低世代线。

目前,内地液晶屏幕的市场需求正处于调整阶段,大中尺寸屏幕需求增速放缓,小尺寸屏幕需求强劲。当前中小尺寸显示面板的市场总量已经超过大尺寸的电视,成为显示领域中最大的细分市场。随着移动互联时代的到来,便携式移动终端的数量还在持续高速增长,而显示面板是移动终端中价值最高的部件,小尺寸液晶屏厂成为盈利热门。

另外,相较于LITPS和OLED大尺寸产线,小尺寸液晶屏厂投资少,风险低。产线切割尺寸也较为灵活,可以覆盖32英寸、39英寸、65英寸TV产品。因此,华星光电拟于武汉建设6代线,布局中小尺寸市场。有消息称京东方亦打算在武汉建设6代线,友达亦打算在昆山建设6代线。继上一轮8.5代液晶屏厂的投资潮结束后,预计未来2-3年内,新一轮投资热潮将转向低世代线。

产业供应关系变化。

过去的上游大尺寸液晶TV面板供应客户主要集中在传统电视生产企业和OEM代工厂,随着彩电终端市场朝向用户运营方向演进。呈现多元化经营方式的互联网企业与强势流通企业因直面终端消费者,将来会进一步提高消费者话语权。彩电终端产品的运营方式也呈现多元化发展的方向:互联网企业(乐视、小米为代表)通过自营电商渠道、强势流通企业(苏宁、京东为代表)运用C2B定制化方式都可直接定义产品并实现销售。伴随着这种变化,上游面板企业的销售对象也在扩增,产业链关系发生变化。产生该供应关系的变化,上游企业一方面考虑到新模式或未来发展迅速,市场潜力巨大,抢先布局;另一方面,可以通过对用户体验掌握跟深刻的互联网企业与强势流通企业精准判断客户需求,把握未来市场动向。

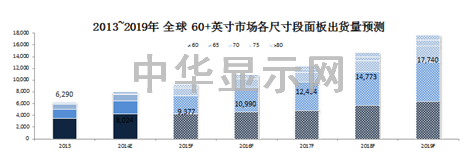

60+超大屏市场,潜力巨大。

奥维咨询数据显示,2013年全球60+面板出货量预估将接近630万,同比增长约142%。中国彩电市场的助力企业过去两年成功将客厅电视带入50+时代,目前市场主力的50英寸段TV终端产品价格迅速下滑,从经营效果来说,已丧失了高端产品价值,未来各主力厂商必将运用大尺寸这一概念重塑高端产品形象,可预期的中国客厅彩电市场将迅速向60+演进。

3)新挑战

激光电视(冷屏)在大尺寸市场崭露头角。

作为新型显示技术被纳入《国家“十二五”科学和技术发展规划》的激光冷屏显示,虽出现于液晶和OLED之后,但其所具备的屏幕不刺眼、画质更清晰、同尺寸价格更低、电视更节能、使用寿命长等优势,同样表现出强大的生命力。随着产业化的进一步推进,技术和市场的不断成熟,成本价格降低,尤其是激光器成本的降低,激光电视在大型场馆的应用率将大幅提高,普遍进入家庭的时间也会缩短,预计需要5至10年的时间,届时将对目前的液晶产业形成挑战。

继光峰华影与LG于2013年联合推出Fabulus炫幕百寸激光电视后,今年,视美乐激光客厅影院(Laser Cinema)、长虹CHiQ激光电视Q1M也相继发布,第三季度海信也将推出自有激光影院产品,加入激光电视的推广阵营。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们