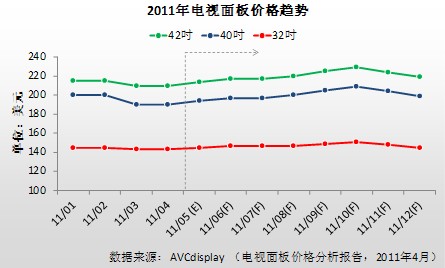

5月之后电视销售进入相对淡季,5—6月面板价格因面板厂亏损而上涨,预期将分月上涨至面板成本线。AVCdisplay分析下半年电视面板供需:第三季仍有供货吃紧的疑虑,故在旺季之前,面板价格仍有上涨空间,预期在经历5—6月的逐月小幅上涨之后,三季度在7月会有盘整,之后大尺寸电视面板从8月底仍有上涨趋势,平均每月涨幅3~5美元,小尺寸电视面板则上涨空间有限。AVCdisplay分析认为此波上涨将在10月达到高峰点,之后因第四季需求量减缓,供给量增加,故价格会有下跌机会。

下一波彩电旺季销售预期仍佳 第三季电视面板供货吃紧

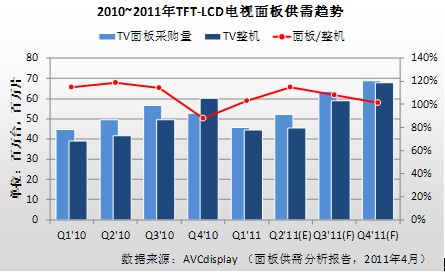

五一之后,彩电终端销售进入淡季,下一波销售旺季将在8月底后逐步体现。反推至面板需求将会在6月底或7月初开始逐步增加,使得面板需求在三季度后半期大幅增长,但四季度因面板需求相对减弱,需求量较第三季下滑至个位数。

从供给量来看,下半年友达量产8.5代线;中电熊猫6代线逐步量产;京东方更是有两条线产能扩增,一条为6代线产能达到满载,另外一条为8.5代线进入量产,但主要为第一期的厂房进行量产;华星光电的8.5代线,因为设备受日本地震影响量产日程尚需进一步明确。

全球面板供给需求量都有一定的增加,AVCdisplay预期面板产业三季度位于供需稳定,但偏于供货吃紧;四季度因为中国面板产能有持续开出,在厂商主动有效控制产能之下,仍尚能维持在供需稳定,但偏于供过于求。

目前电视面板供需趋势仍为面板产业淡旺季的重点,AVCdisplay分析认为二季度为电视面板的淡季,三季度、四季度为供需稳定期,但面板与整机出货间有一个月的落差,故四季度的电视整机出货部分会反应在三季度的面板采购,因此三季度电视面板将会出现供货吃紧。

下半年价格缓步上涨 10月达到高点

根据面板供需状况,预期后续月份面板价格将会间歇上涨,但各产品尺寸上涨幅度不一。经历2月~4月份的32吋面板大采购之后,整机大厂对32吋的需求将逐步回缓,因此中小尺寸的上涨幅度有限。同时市场在LED、3D、Smart-TV等新技术产品的拉动下,40吋以上大屏幕电视销售将进入甜蜜期,导致40吋以上电视面板出现供不应求,而目前40吋级的电视面板主要在7/7.5代线生产是具有经济效益,在产量上多少受到限制,至于8.5代线仍将主攻32吋电视面板。

由于第一季面板厂亏损严重,5月面板价格势必上涨,AVCdisplay认为在32吋以下上涨约在1~2美元,40吋以上面板上涨约在3~5美元,虽然面板厂都希望价格能大幅提升,但是电视销售进入淡季,在备货上相对不积极,甚至在等待中国面板厂的产能开出,同时电视整机厂受制于终端消费市场无法涨价。5月上涨幅度仍无法弥补缺口,故6月份预期将持续上涨。

第三季虽然是旺季,但7月份面板价格要上涨仍有压力,最多可能上涨1~2美元。8月份即将进入旺季备货,故将持续上涨,预期大尺寸电视面板每月仍有上涨3~5美元空间,32吋电视面板届时将达到150美元,直到10月份之后供给增加、需求减弱,使面板价格再度回跌。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们