2011年5月13日--第一季大尺寸平板液晶显示面板(9.1寸以上)出货量为1亿6千4百万片,较上一季负成长7%,但与去年同期相比仍有5%的成长。以营收角度来看出货金额为175亿美金,较上一季衰退12%,与去年同期相比跌幅高达19%。根据最新DisplaySearch大尺寸面板出货与预估报告,面板厂预期将有18%积极的出货成长,而面板需求成长的原因包括供应链库存水位已到低点,及产能利用率逐渐回升。

“面板产业正在经历一波长达12个月的供过于求,第一季看起来是这波循环的最底部。出货量衰退、价格走跌、面板厂降低产能利用率等等则是订单减少和库存调整的结果。去年下半年过多的电视面板出货是这次供过于求时间拉长的主因。” DisplaySearch大中华区副总经理谢勤益表示,“不过我们认为面板价格将在本季末逐步回稳。”

DisplaySearch指出供过于求的情况在三月底开始产生变化,部分主流尺寸产品已经调涨价格因应显示出供给相对紧张情况。随着价格的回升及产能利用率恢复水平,2011年第二季度面板厂出货目标积极且季成长估计为18%。

但谢勤益提醒:“第二季18%的季出货成长目标可能过度积极,因为目前供货紧张的主因来自供应的限制而非强劲的需求。面板厂将需要检视后续面板订单的增加是否来自对今年下半年乐观的展望。”

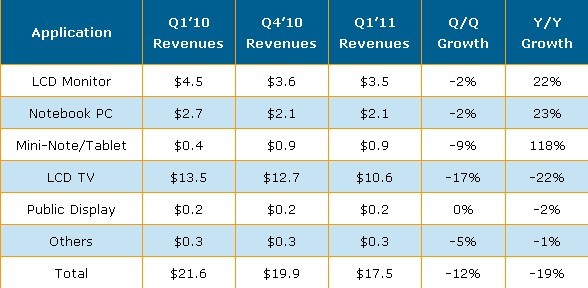

除公共显示器面板出货持平以外,其他产品应用均较上季衰退。平板电脑和上网本面板出货量减少7%,液晶电视面板则大减13%,液晶显示器面板则是负成长5%。从去年第三季以来,液晶显示器和笔记本电脑面板价格持续走低,在三月总算止稳。在零组件限制和生产因素下,9.7寸平板电脑面板出货亦较上季衰退,从2010年第四季度的820万片减少到2011年第一季度的740万片。

表一、2011年第一季度大尺寸面板按应用分类出货量 (单位:百万台)

表二、2011年第一季度大尺寸面板按应用分类营收 (单位:十亿美元)

今年第一季,乐金显示继续保持营收领先,占总出货营收的25.9%, 但是较去年第四季的27.9%有所下滑。三星电子(SEC)营收排名第二,占25.6%,较去年第四季的25.2%略有提升。友达和奇美在今年第一季均有较高营收占比,友达从15.1%成长到16.5%;奇美从14.1%成长到15.6%;夏普排名第五,占比为7.9%,较去年第四季的9.8%有所退步。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们