眼下FPD业界所关心的问题当然是东日本大地震对FPD供应链造成的冲击规模及时间长短。DisplaySearch的紧急调查结果表明,地震对大型液晶面板的影响目前在价格走势中尚未表现出来。

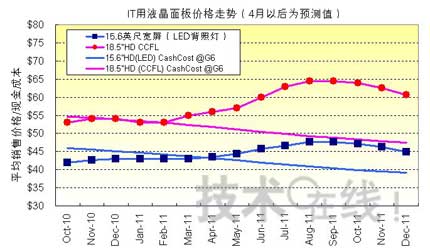

在笔记本电脑用面板需求持续低迷的背景下,2011年3月份的大型液晶面板价格与上月持平(无价格变化)。显示器用面板方面,因1月份到2月份供货量减少,临时出现了供应趋紧的局面,以18.5英尺及20英尺面板为中心,价格比上月上涨0~3%(图1)。而电视机用面板与笔记本电脑用面板一样,价格在需求低迷的背景下继续下滑。CCFL(冷阴极管)背照灯面板与LED背照灯面板均比上月下滑1~3%(图2)。

关于4月上旬的价格交涉情况,面板厂商与客户都想在摸清地震的影响后再作打算,因此目前仍在持续“观望”。预计4月中下旬以后价格才会出现变动。

不过,当前已有报道称,一些ACF(各向异性导电膜)及ITO靶材厂商受到了地震的影响。不仅限于FPD行业,在很多行业中“产品成形”前使用的材料都需要较长的交货前置时间(Lead Time)。因此,即便供应链上游的受灾厂商需要一段时间才能恢复生产,也不会因地震后停产检查而造成缺货。但是,如果制造设备或设施受灾后停产数月的话,就很可能会对下游供应链带来沉重打击。另外,即便受灾厂商对外宣称“已复工”,也需要一段时间才能调整为最佳生产状态,并不能立即恢复全负荷生产。估计今后需要利用时间轴来关注这些厂商的生产启动情况。

另外,材料及部件意外受灾所带来的影响有时会决定供应链的速度(辅助材料、溶剂、被动部件厂商及业务委托厂商受灾时)。尤其是在指定了特别订货品或使用部件而无法找到代替品的情况下,停产会对供应链带来非常大的影响,这一点需要特别注意。当前应继续掌握上游厂商的供货情况。另外,关于预定夏季用电高峰时实施的计划停电,面板厂商还需要掌握各上游厂商应对停电的情况,在此基础上制定好生产计划及采购计划。

关于今后电视整机市场的动向,40英寸以上电视的需求将以欧美为中心持续疲软,低价位整机畅销的局面仍会持续。另外,笔记本电脑及显示器方面,在以北美为中心经济形势触底反弹的背景下,预计需求会缓慢恢复。至于平板终端,估计整个2011年都会保持旺盛的需求(不过,“iPad”及“Galaxy Tab”开始供货后,厂商都宣布下调平板终端生产供货计划或延期上市,这一点让人担忧)。

关于4月份的面板价格走势,在上述背景下,估计作为价格反弹领先指标而受到期待的显示器用面板的需求会在短时间内停止扩大,因此面板的整体价格会继续小幅波动。显示器用面板方面,虽然继3月份之后4月份的价格会继续上涨,但速度会减慢,估计“会比上月上涨0~2%”。笔记本电脑用面板价格方面,在各电脑厂商计划增加供货量的背景下,预计会比上月上涨1~2%。电视机用面板方面,预计32英尺以下较小型面板的价格将在4月份触底。37英尺以上面板方面,因需求继续疲软,预计4月份的价格会比上月下滑2~3%,但5月份会开始缓慢上涨。预计到9月前后价格均会见顶。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们