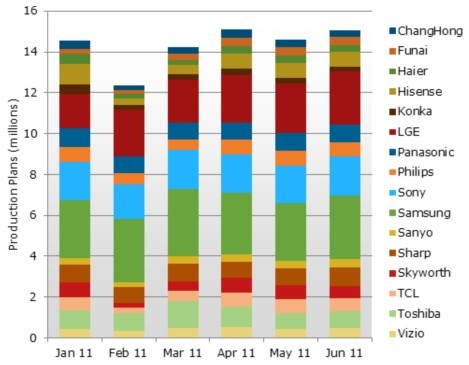

尽管液晶电视供应链目前仍处于库存修正时期,主要液晶电视品牌已计划在今年第二季度提高产量以追上销售量(sell-through)成长的预期。根据DisplaySearch三月份MarketWise - LCD Industry Dynamics报告指出,三月份全球17大液晶电视品牌的月产量较二月份提高15%,预期4月可再成长6%。

2011年第一季度全球前17大液晶电视品牌的液晶电视产量为4110万台,这些品牌第二季度生产目标在4480万台,季增率达到9%。乐金电子以及中国大陆整机制造商(如TCL、海信、创维与长虹)是增产最积极的公司,其预定的产量季增率达到两位数。日本品牌方面,包括Sharp、Panasonic、Sony与东芝(Toshiba)则保守规划甚至可能减产,主要是受到日本强震以及不确定的经济环境所影响。

“液晶电视于去年第四季度积极降价促销,年度新机种的转换也正在进行并将陆续抵达零售店头,目前供应链的库存维持在一个健康的水位。”DisplaySearch研究总监杨静萍指出,”调查显示,液晶电视品牌转趋保守,优先实施库存管理,且在必要时调整生产计划,以免主要市场销售实绩未如预期。

DisplaySearch指出,二月份受访的液晶电视品牌产量仅较原先计划少5%,但三月份的生产计划则明显较为保守。今年第二季度液晶电视产量成长9%的计划也可能会受到主要市场实际销售量减缓、日本需求趋疲的冲击。各电视品牌厂预测不尽相同,部分领先品牌提出两位数的季成长率,而其他品牌则估计在第二季略有衰减。

图: Jan11-Jun11主要液晶电视品牌生产计划 (百万台)

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们