寻找替代不易 “幕后王者”底气在哪

编辑:chinafpd 2019-08-27 09:25:31

浏览:1614

来源:中华显示网

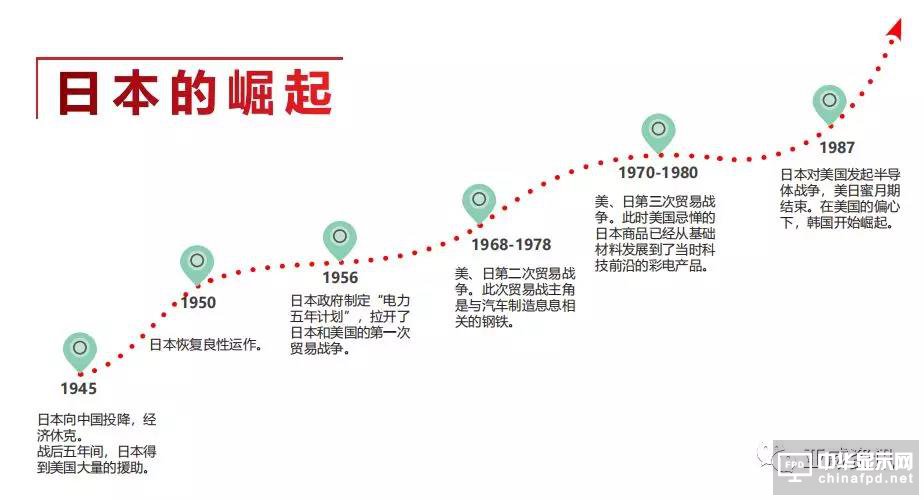

近日,日本经济产业省宣布,加强3种半导体核心原料对韩国的出口管制,分别是氟聚酰亚胺、抗蚀剂和高纯度氟化氢。见血封喉,很多人想到形容日本此举的词汇大体应该都是和这个词意思相近。半导体和显示是韩国的支柱性产业,日本利用自己在材料上的优势扼住韩国的经济命脉,且从目前来看毫无撒手的意思。我们不去谈论日韩在爆发这次经济冲突之前的是非,只从日韩贸易冲突一窥日本的强大!

我们看不见的日本创新能力

这个世界上几乎所有的高科技公司,比如三星、Intel、苹果等等,如果没有日本的高精度设备、配件、解决方案,这些公司至少倒退10年。举个例子,英特尔最佳供应商里的SCQI(供应商持续质量改进奖)和PQS(最佳品质供应商)都是日系刷榜(8家SCQI,其中6家日系;18家PQS,其中11家日系),连iphone里1000多项核心部件就有一半以上来自日本。

在本次事件中的三种材料氟化氢、光刻胶、氟化聚酰亚胺,都有几种共性——成本低、难度高、极其关键。不管是氟化氢还是光刻胶,其成本占所在行业的总成本比重一般都为个位数,基本上不超过5%。但这些材料从开发—试验一应用的时间,跨度长、过程复杂,总体研发成本大。最重要的是,这些材料是影响下游终端产品质量的关键材料。

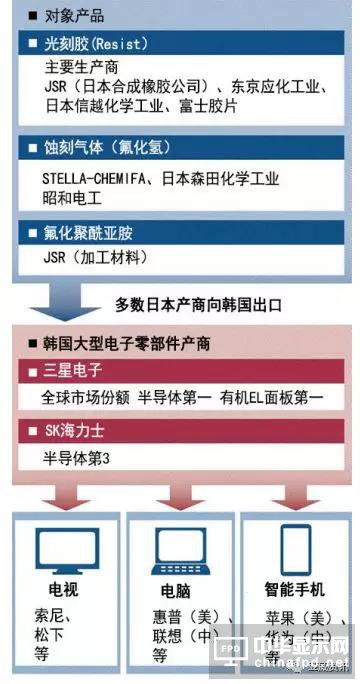

与4000亿美元的半导体市场、1300亿美元的面板市场、600亿美元的印制电路板市场相比,这三种材料的空间不过几十亿美元,这么一比显得微不足道。但这些渺小的产品,几乎都被日本企业所垄断着。目前全球90%以上的氟化聚酰亚胺来自日本供应商,如日本信越、JSR 肚业。全球前五大厂商占据了光刻胶市场87%的份额,行业集中度高中,日本JSR、东京应化、日本信越与富士电子材料市占率达到72%。其合计达在全球高纯氢氟酸(氟化氢)市场中,日本企业居于绝对主导地位,瑞星化工、大金、森田化学三家日本企业合计市场份额超过93%。

数据显示,在技术研发方面,日本有4个指标名列世界前茅:

日本4个名列世界前茅的指标

1、研发经费占GDP的比例列世界第一;

2、由企业主导的研发经费占总研发经费的比例世界第一;

3、日本核心科技专利占世界第一80%以上;

4、日本的专利授权率竟然高达80%,可见其专利申请的质量。

这意味着日本整个国家对技术研发的重视,同时也告诉我们为什么日本科技能独步天下。日企不只在于表面丰田、松下、索尼、佳能……而是更多在国际市场上众多领域的“隐形王者”。

日本或扩大管制

日本与韩国的贸易战升温,三星成为受害者。这次,日本对韩国的半导体和面板企业下手,尤其是对三星下手,击中要害。三星在核心原材料方面依赖日本,这次被卡脖子,李在镕不得不亲自出马,寻求解决方案。

结束日本之行后,李在镕召集公司显示器和半导体业务的高管,举行了一场紧急会议,要求他们拿出相应的方案,应对日本的限制。事实上,李在镕出马之前,就有人认为不会有好的结果。

此次日本发动对韩贸易战,韩方认为是日本在报复。韩国就二战期间被日本强征劳工进行索赔,日方认为,根据《日韩请求权协定》,强征劳工问题已得到解决,韩国不能再向日方索赔。但韩国不妥协,坚持要求索赔,并且不接受日方召开包含第三国委员的仲裁委员会会议的提议。

不过,日本对三星下手,绝非一时冲动,而是两个国家积怨颇深,相互敌视。三星的产品,在日本一直不受欢迎。以智能手机为例,三星就玩不转日本市场。日本市场调研公司BCN公布的数据显示,2018年1-10月份,日本销量最高的手机品牌,分别是苹果、夏普、华为、索尼、华硕,三星不在榜单上,被归入“其他”。当然,日本的电子产品,在韩国更是难有市场。

目前,三星半导体+SK海力士份额DRAM占全球70%,NAND Flash占全球50%。而NAND内存颗粒广泛用于各种存储卡、U盘、SSD、eMMC等,另外受影响的还有OLED面板。三星显示+LG Display占全球OLED面板市场90%份额,包括iPhone在内手机小屏和SONY OLED电视用的大屏都需要采购韩国OLED面板。全球科技供应链真的就是环环相扣。日本这次一打击,全球都受影响。韩国一面批评这是日本对慰安妇和二战劳工赔偿问题等的报复,一方面又强调提升国产化率。日韩两国都面临换届选举,所以两国领导人都姿态强硬,短期内都不看好谁会妥协。

另外,日本威胁把韩国从贸易安全白名单中剔除,以后要进口这些高级原材料都要申报,流程就要走3个月。而依赖这些原材料制造半导体器件的三星和SK海力士目前库存只有2个月。如果3个月内找不到原材料替代,生产线直接停摆。

三大材料的威力何在

首先,氟聚酰亚胺具有优良的耐热氧化性、溶解性、成型加工性和耐高温性,已被用作粘接剂、涂料、基体树脂、薄膜等,主要用作新型显示器件。这很容易理解,这是冲着韩国OLED产业来的。氟聚酰亚胺是OLED产业的核心材料,充当着打造OLED面板的载体作用,具有不可替代性。

抗蚀剂,又名光刻胶,其实并不是某一个半导体材料,而是一大类材料的统称,是微电子技术中微细图形加工的关键材料之一。根据其化学反应机理和显影原理,可分负性胶和正性胶两类。正性光刻胶受光照部分发声降解反应,能为显影液所溶解,留下的非曝光部分和掩膜一致,主要包括聚乙烯醇肉桂酸酯、聚乙烯氧肉桂酸酯和环氧树脂等;负性光刻胶受光照部分产生交链反应而成为不溶物,非曝光部分被显影液溶解,获得的图形和掩膜图形互补,主要包括线性酚醛树脂、聚甲基丙烯酸甲酯等。作为半导体制造的感光剂,光刻胶约占总成本的7%。

高纯度氟化氢是芯片产业一种关键的化学原料,用于去除半导体电路中不需要的部分,属于蚀刻剂和清洗剂。日本管制高纯度氟化氢,韩国内存芯片制造将受到巨大打击。

日本加强对韩国半导体制造出口的管制

很多时候在遇到经济制裁时,我们头脑里想到的第一个对策都是替代,可看到日本在这三大材料领域的占比时,就会发现替代难如登天。统计数据显示,在氟聚酰亚胺和抗蚀剂领域,日本企业的市占率在全球超过90%,高纯度氟化氢领域的占比也达到了70%。综上所述,对于韩国半导体厂商而言这是一个近乎打死的死结。

寻找替代不易

据日媒报道,面对日本的出口管制,三星电子已启动应对策略,主要是寻找非日本生产的氟化氢。目前来看,三星在半导体新材料领域,开始投入日本以外的国家和地区进行氟化氢试验,它们可能是来自中国和韩国本土厂商。

有分析说,日韩贸易纠纷中,中国半导体材料厂商有望成“转单方”,填补空缺。除了中国、韩国本土,另据透露,俄罗斯也有意为韩国提供氟化氢。不过,业界对此有所质疑,担心俄罗斯产的高纯度氟化氢材料不足以替代日本的材料。另外,韩联社也认为,韩国要短时间改变供应链,在实际操作层面存在一定的难度。

氟化聚酰亚胺、光刻胶、高纯度氟化氢等产品是日本对韩国出口管制的材料,是智能手机及电视机的半导体等制造过程中需要的核心材料。日本基本垄断了在全球的主要产能。全球氟聚酰亚胺和光刻胶总产量的90%来自日本,这两种材料用于OLED面板生产,氟化聚酰亚胺是透明CPI膜的原材料,光刻胶是显示面板生产工程中曝光工程上的必需材料,主要是用于半导体光刻和蚀刻工艺。全球半导体企业70%的氟化氢需从日本进口。

事实上,韩国摆脱日本高端原材料牵制的计划,早已启动多年,只是进展缓慢,原因是对手在氟聚酰亚胺、光刻胶和高纯度氟化氢等方面处于领先,在知识产权方面,已建立了竞争壁垒。另外,韩国本土企业也担心,投入难有回报,放不开手脚。

A股中涉及三大材料企业不少。

氟聚酰亚胺材料企业有超华科技、中京电子、丹邦科技等;

光刻胶企业有强力新材、广信材料、晶瑞股份等;

氟化氢或氟化工原材料企业有天赐材料、金石资源、多氟多、巨化股份、三美股份等。

从这三大材料来看,国内差距明显,短期内不可能找到替代品。以光刻胶来说,且不说先进制程,国内与三星相比相差几代的代工厂如中芯国际、华虹宏力等,采用的都是日本而非国内的材料,日本在这方面的优势地位确实强大。业界也有专家表示,中国目前的光刻胶、氟化氢、氟聚酰亚胺等还达不到高纯度要求。

幕后王者的底气

虽然日本逐渐离开了大众熟知的半导体成品战场,但是从整体产业链来看,日本的链条十分完备。在晶圆制造材料中,主要包括硅片、光刻胶、光罩、湿电子化学品、靶材、CMP抛光材料,电子气体、其他材料;封装材料中,有封装基板、引线框架、键合丝、包装材料以及其他材料。而日本和美国企业占据主导地位,尤其是日本企业,在全球半导体材料市场上占据了半壁江山。例如,在材料中成本占比最高的硅片领域(超过30%),日本信越化学一骑绝尘,市场份额第一,随后为日本SUMCO(三菱住友)、中国台湾环球晶圆、德国Siltronic、韩国的SK海力士。

西南证券报告显示,2018年,前四大硅片供货商的全球市占率达到了94%,其中日本信越化学占比28%,日本三菱住友占比25%,台湾环球晶圆占17%,德国Silitronic占15%、韩国SK 海力士占9%。在光刻胶领域,日本JSR、东京应化工业、住友化学、美国陶氏、富士电子等企业垄断;在靶材领域,日本的日矿金属、霍尼韦尔、东曹、普莱克斯占据了大部分市场。此外,日本的知名半导体材料供应商还包括住友化学、昭和电工、DAIKIN 工业、Stella Chemifa、森田化工、日本凸版印刷株式会社等等。

在设备方面,全球五大设备巨头之一的东京电子就是日本企业,在技术桂冠光刻机方面,日本尼康和佳能可以生产,虽然制程和市场份额比不上荷兰的ASML,但是仍能为本国公司提供。而光刻机为半导体制造中最为核心的设备,一台光刻机的价格是波音飞机的2倍多,超过1亿美元。

根据西南证券的报告,晶圆制造核心设备为光刻机、刻蚀机、PVD和CVD,四者总和占晶圆制造设备支出的75%。其中,光刻机被荷兰阿斯麦(ASML)和日本的尼康(Nikon)及佳能(Canon)垄断,TOP3市占率高达92.8%。刻蚀机被美国的泛林集团(LAM)、应用材料(AMAT)及日本的东京电子(TEL)垄断,TOP3市占率高达90.5%;PVD被应用材料、Evatec(瑞士公司)、Ulvac(日本公司)垄断,TOP3市占率高达96.2%;CVD被应用材料、东京电子、泛林集团垄断,TOP3市占率高达70%;氧化/扩散设备主要被日本的日立(Hitachi)、东京电子和ASM(荷兰公司)垄断,TOP3 市占率高达94.8%。

总结

近年来,我们总习惯用岛国思维来看待日本。但是,日本经济和产业体系的完备,却超过我们的想象。大家常说,日本失去了20年,日本真的失去了20年吗?相比20年前日本自身产业地位,可能是失去了,但在这20年中,日本对全球的技术输出依然强劲。近年韩国等企业不断宣传,日本文化偏隐忍,也很少大肆宣扬。但是日本已经早早转型,不到关键时刻,不见真章。直至当下日韩贸易战,高下立见。有业内人士认为,韩国库存不多了,三星,LG以及海力士已经急疯了!韩国的损失将会是日本的270倍!日本强大到令人窒息的地步!