一、新型显示OLED产能高速增长

当前OLED面板生产企业主要集中在东亚(韩、日、台等),其中韩国厂商处于垄断地位。三星占据全球AMOLED供应量近9成。然而随着其他厂商开始积极布局该产业,OLED屏幕产能将会大量投放,寡头格局将会逐渐被打破。

LGD将发展重心放在电视面板的开发上,在大尺寸AMOLED领域寻求突破,日本JDI目前也已经开始建设6代OLED面板生产线,预计将于2018年量产。

国内京东方、华星光电、国显光电、和辉光电等厂商纷纷推出OLED面板生产线建设计划,其中京东方发展最快,其最新型6代生产线预计在2018年投产。2017年下半年开始国内产能将进入快速释放期,2018年中国OLED面板企业占全球份额有望达到20%。

新型显示OLED产能高速增长,全球OLED产能快速投放

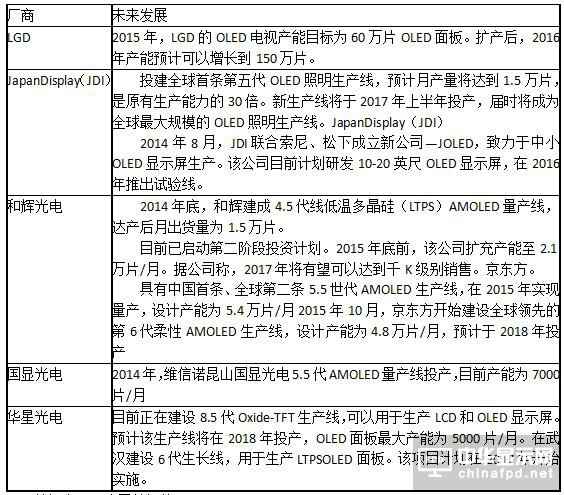

OLED在建生产线一览表

数据来源:公开数据整理

相关报告:智研咨询发布的《2017-2022年中国OLED行业深度调研及发展趋势研究报告》

二、外资企业垄断OLED终端材料市场

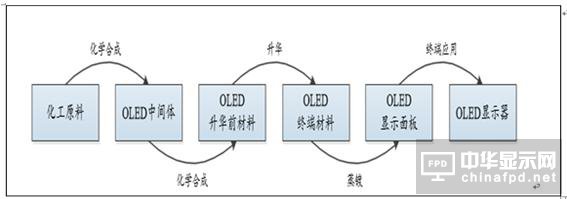

OLED材料的生产流程中,首先由化学原料合成OLED中间体,中间体合成升华前材料(单体),再进行升华提纯,形成OLED终端材料。终端材料可以直接应用于OLED面板的制作,主要供应给下游面板生产商。有机发光材料是整个OLED产业链中技术壁垒最高的领域,目前被外资企业垄断。其中日韩系厂商约占80%的小分子材料市场份额,高分子发光材料的供应商主要有英国的CDT,德国的Covion、西门子,美国的杜邦、陶氏化学、飞利浦,日本的住友(Sumitomo Chemical)等,主要以欧美厂商为主。

OLED材料产业链

三、国内厂商主攻OLED中间体,深度受益于产业爆发

我国材料厂商目前主要生产OLED材料的中间体和单体粗品,销往欧、美、日、韩等地的企业,这些企业进一步合成或升华成单体。我国作为全球主要的中间体及单体粗品供应国,部分企业已经进入三星、LG等龙头企业的核心供应链,随着下游OLED市场的爆发,将带动材料市场快速发展,我国OLED材料企业将深度受益。据IHS数据,AMOLED面板中的材料成本为7.2美元,我国每年智能手机出货量约4-5亿部,完全替代,OLED材料市场规模约达200亿元。

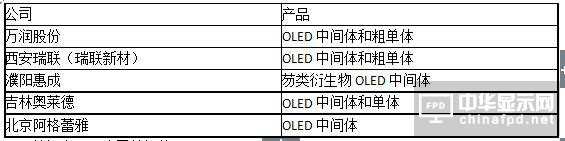

国内OLED材料生产厂商

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们