技术迭代引爆车载显示革命:PHUD量产开启智能座舱新纪元

2025年5月小米YU7发布,首次实现了PHUD(Panoramic Head Up Display)全景抬头显示技术的量产,打破了传统HUD的显示边界,成为车载显示PHUD技术发展的里程碑。该技术最早在2023年3月BMW首次推出的“BMW Panoramic Vision”概念上亮相,并预告将搭载于2026 年上市的Neue Klasse等新世代车型上。

PHUD技术的核心结构与传统HUD类似,由图像生成单元(PGU)和光学显示系统组成,但在多个方面进行了创新升级。目前量产的PHUD方案采用三组高亮度零部件组合,投影范围集中在前挡风玻璃下边缘A柱到A柱部分,并通过镀膜工艺将背景图层成黑色,显著增强了显示效果,实现超宽全景显示,彻底重构了车载人机交互界面。

传统巨头与新兴势力的博弈正在重塑全球产业链的价值分配

HUD产业链呈现“方案商主导”特征:相对仪表,中控等实体显示屏幕而言,HUD Tier1一般是直接采购 FOG(Film on Glass)面板、背光及光学零部件,整合为整机方案供应给车企,这种模式下面板厂商仅提供标准化FOG产品,收益增长有限,Tier1的系统集成能力则成为核心竞争力。在PHUD产业链中,Tier1方案商占据约40%的价值份额(系统集成与软件算法),面板厂商凭借FOG工艺获取约20%份额,光学零部件供应商(如反射镜组)占约15%,剩余约25%为背光、驱动IC等环节。大陆集团、法雷奥等传统Tier1与华阳、未来黑科技、泽景等新兴企业展开激烈竞争,华阳ADAYO作为小米YU7的PHUD方案供应商,已形成“面板采购+光学系统集成”的全链条能力。未来黑科技、泽景等Tier1在下一代PHUD解决方案上也有布局。

从面板的角度来看,由于PHUD技术对面板性能要求相对较高,且需要使用三块更大尺寸的面板,对于面板厂商的收益和产能去化有益。当前小米YU7和BMW的PHUD量产车型中均采用11.98英寸1500*256分辨率的LTPS LCD面板作为PGU成像单元,目前京东方(BOE)、群创光电(Innolux)、TCL华星(CSOT)、天马(Tianma)等面板厂商均有相应规格产品开发并具备量产条件,其中,即将正式上市的小米YU7的PHUD方案中所采用的LTPS LCD面板由TCL华星供应。

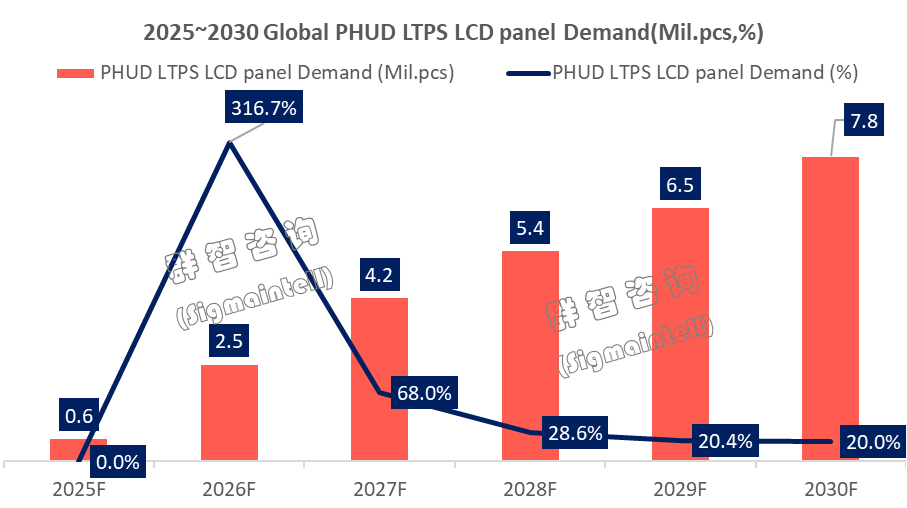

根据群智咨询(Sigmaintell)预测数据,2025年PHUD对于LTPS LCD面板需求预计约60万片,2026年将有望增加到250万片,同比增长约316%。这种爆发式增长源于头部车企的示范效应:宝马规划后续多款新世代车型,小米预计也将有新车型采用PHUD方案,广汽等品牌也已有明确车型跟进布局。未来,该技术或将获得更多车企品牌的青睐,形成 “豪华品牌引领 + 自主车企跟随” 的渗透路径,预计到2030 年,PHUD对于LTPS LCD面板需求有望达到780万片。

此外,在PHUD需求叠加的带动下,HUD(含PHUD)对于LTPS LCD面板需求有望加速,群智咨询(Sigmaintell)数据显示,2024年HUD用LTPS LCD面板出货约850万片,2025年需求预计将达到1000万片以上,2030年有望达到2500万片以上。

从LTPS LCD产能需求方面来看,传统HUD采用的面板规格主要集中在较小尺寸,以1.8英寸,2.6英寸和3.14英寸为主;虽然近年来随着AR-HUD对于面板规格要求的增加,新增4.1英寸和5.1英寸产品,但对于HUD成像单元体积要求较小,对面板产能的需求相对有限。而PHUD采用的面板尺寸面积成倍增加,对于LTPS LCD面板产能消耗将更为明显。根据群智咨询(Sigmaintell)测算,2025年HUD用LTPS LCD面板需求约1.7万张G6(1800*1500)玻璃基板产能,其中PHUD将贡献5千张,占29%的HUD面板需求;预计到2030年HUD用LTPS LCD面板需求约9.6万张G6玻璃基板产能,其中PHUD需要6.5万张,贡献68%的HUD用LTPS LCD面板产能需求。

伴随着PHUD及HUD的使用,全液晶仪表市场势必将受到一定威胁,HUD面板和仪表市场的竞争格局有望迎来新的机遇和挑战;与此同时,更高亮度的需求会带动Mini LED背光产品在车载市场普及,高亮和高透过率需求将挖掘Micro LED技术的潜力,进一步推动显示新技术在车载市场的应用。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们