根据洛图科技(RUNTO)最新发布的《中国大陆交互平板市场分析季度报告(China Interactive Board Market Analysis Quarterly Report)》,2023年第三季度,中国大陆大尺寸交互平板出货量为53.3万台,同比下降3.0%,在全球市场的份额上升至53.6%。

截至9月,中国大陆大尺寸交互平板的前三个季度累计出货量达到95.5万台,同比下降13.6%。

经济低迷的阴影依然笼罩着整个交互平板的市场环境。不过第三季度的出货量尽管依然下跌,但相比于年初市场从业者普遍的悲观情绪,已经有一定好转。呈现这种态势的主要原因在于,头部品牌面对尚未恢复的市场元气,不约而同采取了让利换量的策略来刺激市场释放需求,头部品牌加入价格竞争后,长尾品牌无力接招,市场秩序和供需节奏逐渐平稳。

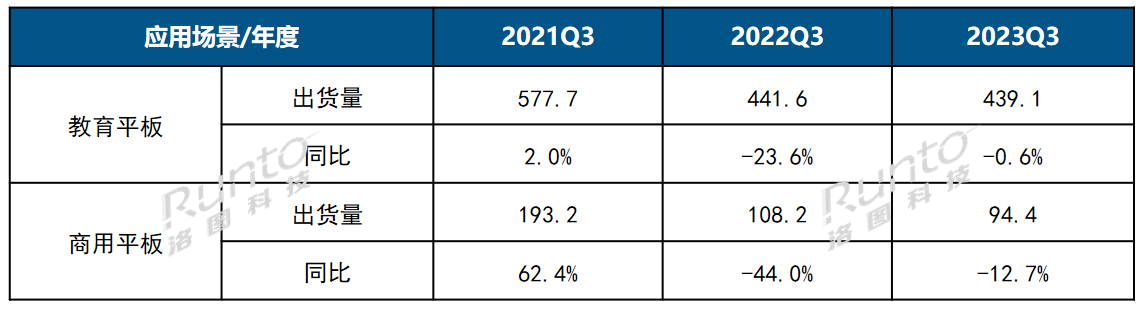

洛图科技(RUNTO)将交互平板根据应用场景分为教育交互平板(E-IB,Educational Interactive Board)和商用交互平板(C-IB,Corporate Interactive Board)。其中,教育平板出货量为43.9万台,同比下降0.6%;商用平板出货量为9.4万台,同比下降12.7%。

2021-2023Q3 中国大陆交互平板市场分场景出货量

数据来源:洛图科技(RUNTO),单位:千台,%

教育平板:液晶白板占比59%;液晶黑板增长17%

第三季度作为教育行业的传统旺季,市场集中释放需求在意料之中。但整体来看,教育行业对于“黑板白板”的需求明显饱和,如果没有大规模换新的需求释放,短期看教育市场仍将承压。

从细分产品结构看,随着液晶显示产品的快速迭代,投影白板市场需求持续下滑,第三季度的市场份额仅存0.5%,同比下降56.0%。

教育液晶白板近年来受到液晶黑板的替代,销量不断下降,第三季度出货量为25.9万台,同比下降了9.1%,但依然占据了整体教育市场的最大比重59.1%,比2022年同期减少了5.5个百分点。接下来相当长的时间内,液晶白板除了可以用于“黑板”场景以外,还可适用于教学场景中的灵活教学、实验室、会议室等,并且凭借其成本的可控性及尺寸的灵活性优势,将继续是教育市场适用性最广泛的产品。

教育液晶黑板的采购需求在第三季度大量释放,出货17.8万台,同比上升17.3%,在教育市场的市占率同比上升6.2个百分点来到40.4%。尺寸方面,开始向86寸集中,规模和结构的集中将更有利于调控市场价格,进一步挤占竞品空间。

从品牌格局看,教育平板市场的集中度越来越高。根据洛图科技(RUNTO)数据显示,第三季度,希沃、鸿合、海信、安道、海康威视等前五名品牌的合并市占率(CR5)相较第二季度提升了1.5个百分点,接近80%。绝对的领跑者希沃市占接近58%,同比增长5.2个百分点。值得关注的是,近两年内安道科技表现活跃,已经跻身头部品牌阵营。

随着教育信息化、数字化的发展,厂商开始将目光转向了智慧校园解决方案的打造,广泛布局教育生态,针对不同的教育场景,开发多种教育生态产品,包括学习平板、录播设备、教师和学生摄像机、全向麦、智能讲桌、电子班牌以及数字化教学教研平台等等。

商用场景:传统渠道优势成市场开发局限因素,面临营销转型

根据洛图科技(RUNTO)数据显示,第三季度,中国大陆商用交互平板的出货量为9.4万台,同比下降12.7%。

B端行业的需求与市场经济的活跃度强相关。整体经济环境偏弱,企业对于非刚需性产品的采购意愿则不够强;并且,对比电视+投屏可以实现的功能,用户对交互平板的认知边界并没有非常显著,认知影响购买行为,所以中国大陆的商用交互平板市场目前仍处于“见招拆招”的阶段。

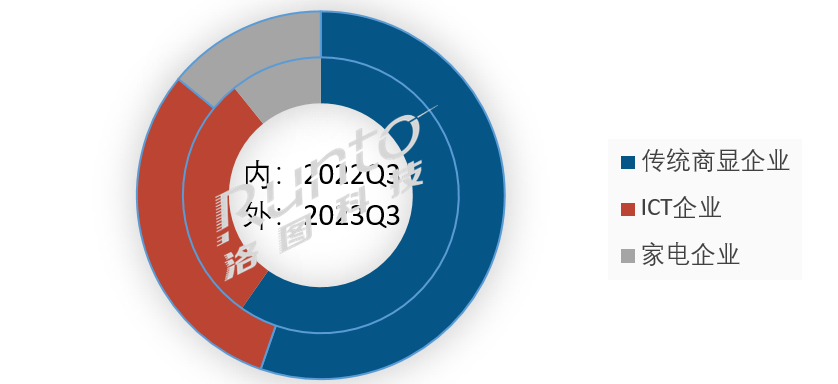

品牌格局方面,市场呈现了三类电子企业竞争的局面,分别是传统商用显示头部品牌、传统家电头部品牌和ICT企业。传统商用显示企业目前仍具有市场的先发优势,占据了55.3%的市场份额。它们深谙商用显示行业特点,在早期市场推广的过程中,具备明显的渠道优势,但随着线上平台的介入和普及,部分竞争力正在逐渐变弱。

家电类的品牌处于较后端的位置,仅拥有14.1%的市场份额。其优点是完善的供应链管理能力和整体议价的优势,并且线上交易经验成熟,擅于运用电商媒介进行产品宣传。与此同时,由于品牌和渠道的重叠性,一定程度上模糊了交互平板与电视之间的产品边界,用户基于对传统家电品牌的认知,为其商用交互平板产品间接带来了一些流量。

ICT企业处于行业发展的腰部,市场占比为30.6%。此类品牌多服务政府、大型企业单位,资源性较好,属于政府关注度较高的企业群体,也是目前交互平板企业中利润相对较好的企业群体。

2023Q3 中国大陆商用平板市场企业品牌类型

数据来源:洛图科技(RUNTO),单位:%

预测:2023年中国大陆大尺寸交互平板市场下降18.4%

进入第四季度的收官阶段,全年业绩正在逐渐明朗。洛图科技(RUNTO)认为,政府、国企采购需求将会在第四季度出现一波释放,但不足以弥补上半年的市场落差,相较保守的2022年来看,2023年市场发展仍是“慢半拍”。

教育交互平板方面,平板类产品价格已经触底,甚至是低于成本价竞争,这对于普遍不擅于管理企业综合成本的商用显示企业而言,生存将变得愈发艰难。2024年将是一众长尾企业的生存决战期。

商用交互平板方面,随着各品牌如火如荼的推广,在非电子行业的推广销售有了一定的进展,以金融行业为例,采购占比涨幅最大。但依目前企业能够触达的传播渠道而言,所接触的行业仍有局限性,加上产品形态与电视相近,更大范围的推广尚缺乏突破口。接下来,专业的商用交互平板企业需要在提升用户对产品的认知度、拓宽销售渠道、重视软件体验等方面加大投入。

整体来看,洛图科技(RUNTO)预测,2023年中国大陆大尺寸交互平板市场的全年规模将为117.4万台,同比降幅约为18.4%。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们