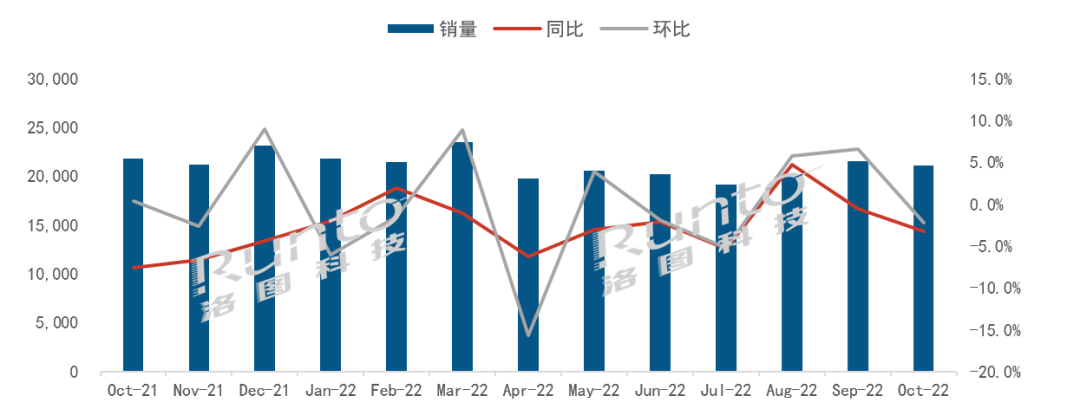

根据洛图科技(RUNTO)发布的《全球电视面板市场出货月度追踪》,2022年10月,全球大尺寸液晶电视面板出货为21.1M片,同比下降3.2%,环比下降2.2%。连续13个月全球液晶电视面板市场月度出货

数据来源:洛图科技(RUNTO),单位:千片

2022年10月全球液晶电视面板市场特点:

--10月是本轮液晶面板涨价的初月,也是全球厂商共同减产的默契期。在结算价格多空博弈的过程中,当月出货物量自然下跌。

--中国大陆电视面板厂在全球市场出货的占有率比9月再高1个百分点,达到67.9%,较去年同期上涨3.6个百分点。

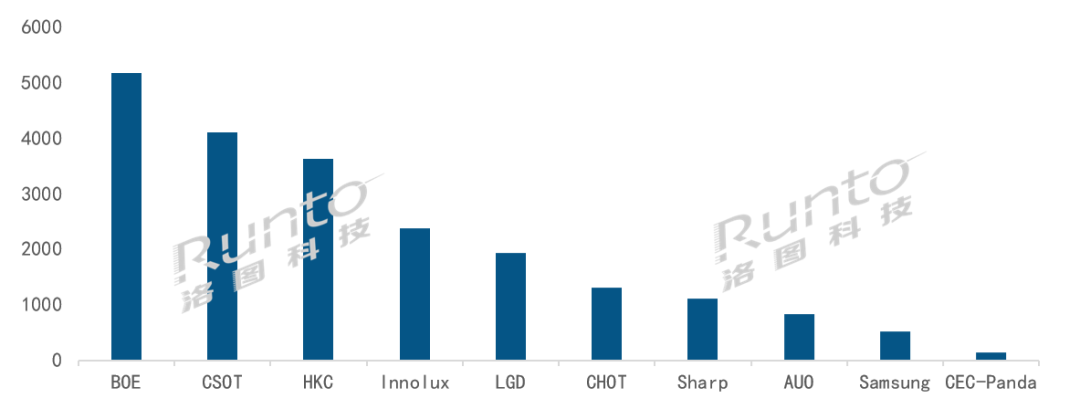

--BOE(京东方)当月出货量超510万片,强势排名第一,但同环比均出现小幅下降。BOE在32寸、43寸、65寸三大主要尺寸市场继续保持领先优势。85寸产品出货稳定,从8月份开始连续环比保持增长。预计今年的全年出货与其2023年BP将大致相当。

--CSOT(华星光电)当月出货量超400万片,同比增长超10%,环比增长超5%。55寸、75寸和98寸三个尺寸产品出货领先。98寸产品市场份额超过70%;43寸产品同比翻倍增长,环比大幅增长超30%,已经连续四个月保持环比增长;新的50寸产品本月开始量产。2022全年出货预计在47M片左右。

--HKC(惠科)本月出货量超过360万片,同比增长8.6%。85寸产品本月出货领先,市场份额达到33%。HKC的2023年出货计划预计为45M片,与今年大致持平,主要偏向大尺寸的结构升级。

--台系面板厂Innolux(群创)和AUO(友达)的合并市占为15.2%,环比继续下降,同比下降2.7个百分点。台系双虎在优势产品85寸上的合并市占率继上月跌破50%后,本月继续下降,环比下降约3个百分点,领先优势逐步消退。Innolux和AUO针对2023年的出货计划分别为32M和12M片。

--日韩系面板厂本月合并市占为16.9%,同环比均下降。SDC(三星显示) LCD TV面板已经停产,处于尾货出库中,2023年QD OLED出货计划1.4M片。LGD(乐金显示)86寸产品本月继续保持领先优势,市场份额超60%。Sharp(夏普)2023年出货计划15M片,比今年预计有10%左右增长。2022年10月 全球液晶电视面板厂出货排名

数据来源:洛图科技(RUNTO),单位:千片

--进入11月,电视面板工厂平均稼动率略有增长,至77-80%。下旬开始回落。

--刚结束的海外“黑色星期五”促销恰逢世界杯,销售有一定起色。中国的双十一大促则不及预期,电视零售市场垂直电商和平台电商GMV金额同比分别实现-4%和-3%。加上其它线上平台,整体零售金额同比下降5%以上。

--接近年底,电视品牌采购心态较为谨慎,即使面板价格难下跌,也开始关注库存,国内客户针对12月Forecast略有砍单10%左右,对面板价格形成一定压力,具体价格趋势判断请参考热文《12月液晶电视面板价格预测及波动追踪》。

洛图科技(RUNTO)《全球液晶电视面板市场出货月度追踪》(Global LCD TV Panel Market Shipment Monthly Tracker)包含液晶TV面板市场出货规模、分厂商/尺寸/分辨率/技术等属性数据的月度更新,还包括市场热点信息、价格走势及异动变化。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们