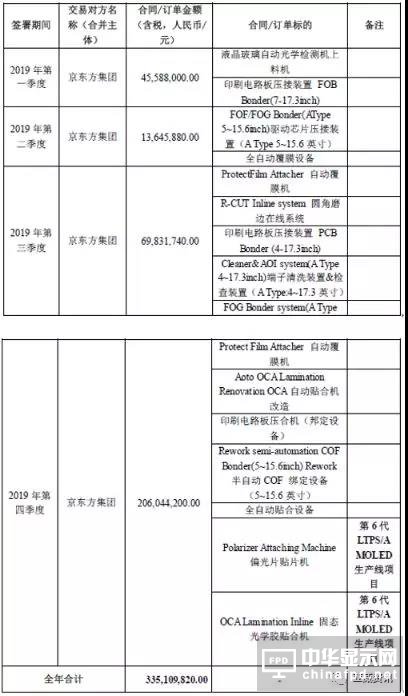

1月13日晚公告,2019年度,公司与同一交易对手方京东方A(000725)及其子公司签订了多份销售合同,合同累计金额达到3.35亿元。

联得装备与京东方签署合同统计情况表

此外,近日,公司取得德国大陆集团供应商资格,至此,公司正式纳入大陆集团的供应链体系。2019年1月1日至2019年12月31日公司与大陆集团签订销售订单累计共计7469.58万元(含税),约占公司2018年营收的11.26%。

OLED模组设备有望放量 联得装备订单取得突破

从OLED行业层面来看,虽然面板厂(Panel)建厂高峰已过,但模组线(MDL)的资本开支仍处于上行通道;同时OLED模组设备门槛相对较低,且更换频率更高,已经率先开启国产化进程。根据测算,国内 OLED 模组段未采购产线对应设备需求为 205.79 亿元,其中,2020-2021年未采购产线设备需求分别为80.70亿元、96.84亿元。对比2019年已采购产线设备需求43.04亿元,2020年开始,模组设备需求迎来高增长。

联得装备为面板模组设备龙头企业,再接京东方大单。公司主要从事平板显示自动化模组组装设备的研发、生产、销售及服务,公司相应设立了八大事业部,包含了邦定事业部、贴合事业部、偏贴事业部、检测事业部、大尺寸TV 事业部及移动终端事业部, 综合事业部及半导体事业部,主要产品包括邦定设备、贴合设备、偏贴设备、检测设备、大尺寸TV 整线设备及移动终端自动化设备等。客户包括富士康、华为、京东方、欧菲科技、蓝思科技等诸多国内知名企业客户。公司紧密围绕面板行业,形成了较强的行业地位,产品不断完善,预计相关的订单有望持续落地,未来明显受益于面板行业的扩产,尤其是OLED面板,预计行业未来2年有接近150-200 条OLED 模组线扩产规划,预计总体市场将达到300 亿元,根据公司目前业务规模,还有非常大的发展空间。

汽车电子设备业务取得突破 平台化布局成效初显

从手机电子到汽车电子,联得装备再度实现突破。

大陆汽车电子作为全球500强企业,是世界领先的汽车配套产品供应商之一,目前在中国有18处生产基地。公司此次取得大陆集团供应商资格并进入其供应链体系,且签署的生产线以高端车型为主,是近年来市场拓展不断积累的结果。

公司进入全新且市场空间广阔的汽车电子应用领域,有助于进一步扩展公司产品线的应用领域和范围。

据UBI Research 预测,汽车OLED 显示器将以极快的速度增长,2018-2022 年间的复合年增长率达497%。到2022 年,OLED 将占据汽车显示器市场10%的市场份额,市场规模将从400 万美元飙至50.23亿美元,而车用OLED 销售将占到OLED 总销售额的20%。

为保持公司研发创新优势,公司持续增加研发技术人才的储备,截至2019 年年中,公司拥有研发及技术人员413 人,占公司总体员工数量38.10%。在公司持续加大研发投入、引进优秀技术人才的推动下,公司产品制造水平、研发创新能力一直居于国内同行业的前列。除了保有已有的中小尺寸设备模组的市场,公司在大尺寸研发方面上,进行大尺寸模组邦定设备研发以及TV 模组整线的拓展,给公司提供了进入更大市场的机会,形成产品竞争优势,成为公司新的利润增长点。

公司在报告期内已完成3D 曲面贴合设备整线的设计与开发。同时,公司还逐步切入半导体领域,已完成研发半导体倒装设备,为公司未来的发展路径稳扎稳打,坚定夯实了公司长远发展的基础,国产替代有望不断突破。

此外,联得装备预计2019年1-12月归属上市公司股东的净利润8000.00万至9000.00万,同比变动-6.18%至5.55%,光学光电子行业平均净利润增长率为-18.20%。

对于业绩变动的原因,联得装备表示,2019年度预计归属于上市公司股东的净利润与上年基本持平,主要原因是公司2019年度研发费用大幅上升。另外,预计本报告期非经常性损益对净利润的影响金额约为447.07万元。

来源: 证券时报网、集微网、太平洋证券、机械盛宴