近日,伴随着国内多家显示产业链上的公司进入重组停牌,业界纷纷猜测这重组背后会有什么大动作。随着TCL和深纺织两家上市公司的重组公告双双出台,真相日渐明朗,三星显示的一进一出,为的是给华星光电借壳上市让路。但深天马的重组停牌似乎有更大的想象空间。

显示面板行业高达千亿美金的产值,吸引各国政府、产业链厂商及各路资本的积极参与。那么,最近的这些产业动作意味着什么,到底会怎样影响着面板行业的未来发展,让我们来一起盘点盘点。

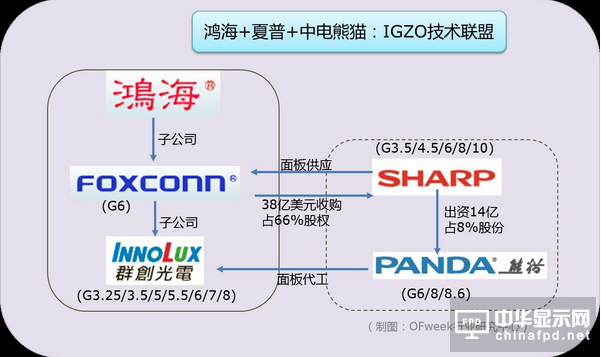

一:IGZO技术联盟:鸿海+夏普+中电熊猫

夏普的困局:落魄的贵族

夏普是"液晶之父",在液晶面板上有深厚的技术积累和专利布局,是最早一批投入面板生产的厂商之一。夏普的产能目前在业内排名第七,生产线有3.5/4.5/6/8/10多条不同世代线,技术上在低温多晶硅(LTPS)和IGZO氧化物(Oxide)技术布局较早,拥有不少国际领先的显示专利。

夏普是全球为数不多的几家既拥有面板业务又拥有终端品牌(彩电和手机等)业务的厂商之一,但其上下游整合以及市场反应能力属于弱项环节,导致集团内部业务并没有形成合力效应,反而双双衰退。面板业务连连亏损,品牌业务在国际上也日益边缘化,夏普彩电业务在2014年及今年年初相继宣布退出欧洲及北美电视市场。反观同类公司三星、LG和TCL,日子都比夏普好过得多。

因此,对于夏普来说,强大的产业链整合及快速的市场反应和销售能力是一项急需的生存本领,而鸿海正好能弥补夏普的这一短板。近期日媒报导,夏普计划年内将彩电整机生产交给鸿海代工。同时,传出鸿海已派员到欧美展开协商,力争拿回授权业务的同时,也规划开拓新市场,扩大全球彩电市占率。

鸿海的野心:从代工大王向面板巨头迈进?

鸿海成立于1974年,从一家塑胶小厂一路发展成如今全球最大的电子产品代工企业。旗下富士康是苹果全球最大的代工厂,苹果手机代工占鸿海销售额的一大半。

鸿海旗下面板专业制造公司群创成立于2003年,2010年一口吃下当时台湾面板老二奇美电子及统宝光电之后,产能和技术得到了快速充实,目前有G3.25/3.5/5/5.5/6/7/8大小不等的十多条面板生产线,但技术上为传统的非晶硅(a-si)液晶面板技术,客户主要面向中国大陆模组厂和整机厂,以目前的面板技术很难进入苹果供应体系。

因此,富士康从去年开始就筹划在郑州和贵阳投资2条六代线,规划走LTPS技术路线,为今后过渡到AMOLED做技术储备,但目前进展不明朗。

所以,对于目前的鸿海集团来说局面有些微妙,一方面全球手机市场增长放缓,鸿海需要摆脱对苹果的重度依赖、实现多元化发展;另一方面,苹果是鸿海的主要营收来源,鸿海迫切需要引进新型AMOLED技术,以此保住最大客户的订单。

但不管如何,发展AMOLED新型显示技术已成为鸿海今后发展的重中之重,这一点郭台铭在相关场合已经表明了方向,并派出自己的得力干将戴正吴出任夏普新社长,坐镇日本,指挥调度夏普彩电业务及AMOLED面板生产。

鸿海收购夏普,目的是以资金换技术,同时为鸿海节省大量技术研发时间和学习成本。如果进展顺利,或许将能赶上苹果OLED手机面板供货时机。但挑战也是非常巨大的,台湾企业历来跟日本走得近,鸿海也在多次场合表明希望借助日台厂商联盟来抗衡韩国厂商的立场。但鸿海骁勇善战的行事风格能否在暮气沉沉的日本企业文化里行得通,能否充分调动两家集团庞大资源进行互补及整合,则需要拭目以待。

中电熊猫

夏普与中电熊猫的合作早在2009年就开始了,夏普将龟山工厂6代电视机液晶面板生产设备卖给了中电熊猫,并与CEC就合作生产液晶面板达成了协议。

2014年,夏普与中电集团合作,共同在南京兴建一座8.5代液晶面板厂,并授与中电熊猫IGZO技术,这是夏普首次对外提供IGZO技术。夏普出资约为220亿日元(约合人民币14亿元),占合资公司8%股份。同时,夏普将把部分液晶面板的生产委托给合资公司进行。

同属IGZO一个技术体系之下,群创与中电集团的合作也因鸿夏合并逐渐打开。上半年,业内传出中电熊猫开始给群创代工39.5吋电视面板。同时据业内传闻,中电集团位于咸阳的8.6代厂生产线,是由台湾群创的技术团队所打造。

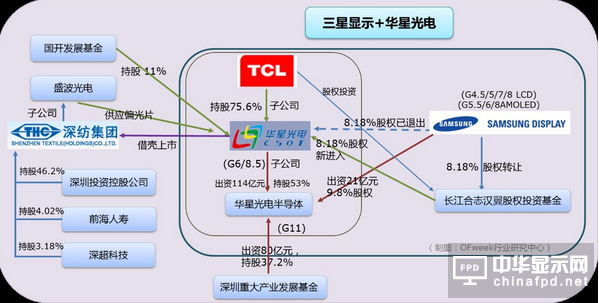

二、喷墨印刷新阵营:三星+华星+天马?

三星的核心战略:AMOLED

众所周知,三星显示在AMOLED技术上的布局与出货在全球处于绝对领先地位,从三星近几年一系列投资扩产及剥离非核心业务等种种动作来看,中小尺寸AMOLED显示及柔性技术上的布局,将成为三星显示今后的战略发展方向。

三星AMOLED手机屏目前在保证三星自家中高端智能手机的供货量同时,还可以对外大量供货,且产能还将继续放大,从营收和盈利上来看AMOLED都远高于LCD,因此选择关闭部分LCD产线,将精力集中在AMOLED技术开发及提升良率上是更为明智的选择。但在大尺寸LCD彩电面板方面,三星电子一直需要向外部采购。

在富士康入股夏普后,三星电子出售了所持有的全部夏普股份,之前的供货关系也变得岌岌可危。从夏普沉重的财务负债及三角关系的内耗中摆脱出来,这对于三星来说未尝不是一件好事。三星将合作的目光转移到蒸蒸日上的中国大陆面板市场。这些年国内LCD技术进步发展很快,很多领域已经达到甚至超过国外同行。

三星+华星:大尺寸LCD

其实,三星显示器在此之前已经与TCL有过合作。最近又持有华星光电8.5代厂的8.18%股权,作价21亿韩元(约3.15亿美元)转股至华星光电新设子公司华星光电半导体显示技术有限公司,即11代厂,未来三星显示公司占华星光电新厂的9.8%股权,获得该厂11%产能。预计今年底开工建设,2019年量产。

对于三星与华星光电在大尺寸LCD面板的合作,可谓各取所需。对于华星光电,投资11代线这一全球最高世代线面板,没有任何现成经验可借鉴,三星显示加入进来可一定程度上提供技术援助,同时为将来大尺寸面板寻找稳定买家。三星退出8.5代厂股权,也为华星光电借壳上市扫除外资股份限制的障碍。

从三星方面来看,通过获得华星光电11代厂11%的产能,既可保证三星电子在高端大尺寸彩电市场的稳定货源,强化其在终端电视市场的领导地位,同时三星显示也可以降低大尺寸LCD面板的投入,将更多资源聚集于OLED面板及柔性屏事业。

华星+天马:半导体显示大集团?

9月18日晚,TCL与深纺织同步发布重大资产重组公告,双方均表示,此次重大资产重组的主要交易对方包括但不限于对方标的公司。

同时,另一家面板企业深天马也一直处于重组停牌当中,业界人士分析天马重组主要有三种可能性:1. 将厦门天马注入到深天马正式启动;2规划新的G6LTPS/AMOLED产线;3. 另外的可能就是纳入此次重组,加入由华星光电组建的半导体显示大集团,打造能与京东方同台竞争的大半导体显示集团。就目前的产能规模来看,京东方全球排名第五,占全球11%,华星光电占6%左右,与深天马的全部产能加起来也远不如京东方。#p#分页标题#e#

深天马与华星光电进行重组不是没有可能,一直以来深天马专注于中小尺寸面板的研发生产,在中高端智能手机、车载显示等中小尺寸面板领域已取得不错的成绩,而华星光电在大尺寸面板上有很强的竞争优势,两家联手具有很强的互补性,在产品布局和产能规模上竞争力将大大提升。而且两家公司总部都在深圳,同时在武汉也都有自己的面板厂,如果政府在背后有意主导,则成为现实的可能性大大提升。

AMOLED喷墨印刷:三星+华星+天马

对于天马与华星光电的合作,其实早在半年前就已经开始。2016年3月,深天马花3400万元持股华星光电旗下子公司聚华印刷显示34%股权。聚华专注的喷墨印刷式OLED是实现大尺寸OLED的关键,如能实现大规模量产,则可大大节省材料成本,破解大尺寸OLED瓶颈。

对于在OLED领域有重大突破可能性的技术,自然少不了三星的参与。据业界人士透露,三星为提前引进OLED喷墨印刷制程,早已着手进行相关准备,几年前便透过实验产线积极进行喷墨印刷技术研发。

两年前,三星通过旗下风投公司就曾对美国喷墨印刷设备公司Kateeva进行了数千万美金的投资。目前设备的研发进度已达到可商用化的水平,待OLED材料的寿命等性能得到实质改善之后,将可能在A3产线上正式引进喷墨印刷制程,时间上预计还需要2~3年。

来源:OFweek

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们