7月28日在北京举行的“2010年第二季度中国电子信息产业经济运行暨彩电行业研究发布会”,公布了中国彩电市场的一系列监测数据。

2010上半年中国平板电视市场增长放缓

中国视像协会在《2010年上半年中国彩电行业发展形势与年度趋势分析》中指出,彩电行业生产依然保持了较快增长,但增速有所回落。从出口看,彩电行业上半年形势较好,出口规模保持了快速回升势头。据海关数据显示(见图1),2010年上半年,彩电出口总量为2873万台,同比增长44.2%;出口额60.25亿美元,同比增长51.6%。从内销看,平板化普及趋势拉动内需市场出货量持续增长。

图1 中国上半年彩电出口统计数据

综合国家统计局、海关和重点企业的统计数据:上半年,中国彩电市场内销出货量为2265万台,同比(1968万台)增长15.7%。彩电行业依然保持上升势头,预计全年整体出口会创新高,全年出口将达到6200万台,内销出货量4100万台,总产量达到1.03亿台。不过,在市场保持较快增长的同时,行业仍面临着进口面板、出口整机这种“两头在外”的微利加工模式,“增量不增效”的问题依旧没有解决。

奥维咨询(AVC)数据显示,2010上半年中国彩电零售1949万台,同比增幅28%,但与2009年下半年相比,需求增速放缓。其原因包括:市场已进入稳定成长期;用户购买需求由普及型进入改善型;房地产和股市不景气在一定程度上抑制了城市家电消费;家电下乡政策对农村市场的拉动作用开始呈现边际效应递减趋势。液晶电视第二季度销售明显不如企业预期,存在行业性库存导致跌价损失的风险。

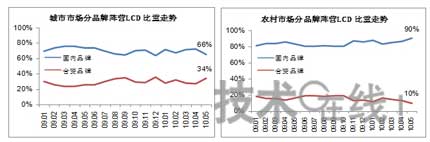

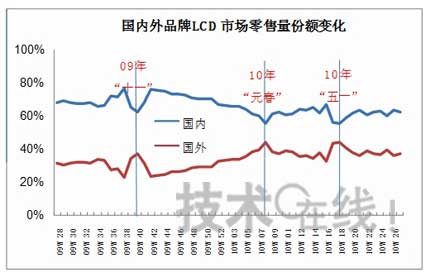

第一,内外资品牌市场份额比例7:3左右(见图2)。后金融危机时期,外资彩电品牌纷纷看好中国市场的发展,加大投入,推出低价产品冲击国内品牌市场份额。

图2 城市与农村市场中外品牌比重走势

尤其在节庆期间,外资品牌大规模的降价促销,使得国内电视品牌城市市场的规模及利润大幅缩减。2010年五一前,外资品牌重点在32英寸的2499/2999元两个定价点,逐步扩张城市中低端市场。从五一开始,外资品牌将策略延伸至大尺寸,40英寸平板电视价格低至4499元,将内外资品牌电视价差降至500元以内,对国产品牌产生较大冲击。不过,在农村市场,国内电视企业面对家电下乡政策带来的巨大机会,可凭借一贯的本土优势全力弥补城市市场的份额损失,从而使其与外资电视品牌市场份额比例保持在7:3(见图3)。

图3 国内外品牌LED市场零售份额变化

第二,CCFL结构性库存累积,企业期待稳定发展。2009年,液晶电视市场销售火爆。2010年初,整机厂商加大了CCFL液晶面板采购规模,但上半年整机企业的实际规模与预期出现落差,导致库存增加。在十一旺季时,很可能出现各企业以清理库存为目的的恶性价格竞争,从而可能导致行业出现增量不增效、甚至亏损的结果。

第三,LED电视已渐成主流产品,但上游资源紧张。奥维咨询市场调查数据显示,上半年LED电视零售量92.5万台,市场渗透率达10.6%。尤其是第二季度环比增长1倍以上,LED电视已经进入快速增长通道。市场前10名品牌的LED电视已经达到17个主销系列(不含单品系列),并且已经形成了全尺寸覆盖。随着LED电视逐渐规模化,成本也随之下降,与普通CCFL产品价格比较,价格倍率仅为1.5~1.8(见图4)。

图4 6月份各尺寸LED与CCFL价格倍数关系

由于国内品牌过度聚焦LED电视,使其上游资源凸显紧张,产品价格虚高,这也是目前面临的最大核心问题,由此导致产业技术、资源价格、品牌竞争问题突出,LED上游仍然存在照明与电视争夺资源的问题。在未来,材料、产能成为掣肘因素,产能紧缺预计在2011第二、三季度才会好转。

第四,宏观政策对网络电视的快速发展产生明显抑制作用。奥维咨询的监测数据显示,上半年,网络电视零售量实现181万台,占电视总比重达到11%。中高端产品网络功能的标配已经成为趋势,上半年新品数量占比从15%(Q1)跃升至41%(Q2)。中国品牌在网络电视细分市场的份额达95%,不过,仍没有达到国内厂商的预期。

实际上,2010年4月28日广电总局出台的《互联网电视内容服务管理规范》和《互联网电视集成业务管理规范》,使彩电厂家放慢了推广网络电视的步伐,受此影响,消费者对网络电视的前景也在观望。下半年,随着运营商、内容提供商牌照的相继发放,网络电视市场的增长势头有望得到好转。奥维咨询预计,网络电视2010年规模为698万台,占平板电视比重为19.5%

第五,3D市场热度提高。3D电视零售份额的增长得益于3D技术快速发展,及LED电视逐渐平民化。截至目前,中国彩电市场共有13个3D电视型号,市场规模为7500台,其中三星占主要份额。

2010年下半年中国电视市场趋势展望

第一,奥维咨询预计下半年彩电销量可达2059万台,其中液晶电视1793万台,等离子电视125万台;今年液晶电视整体销量预计3300万台,全年增长43%。2010-2011年,LED电视市场仍将高速增长,到2011年第四季度,LED电视的渗透率将达到50%,与CCFL产品两分天下。

第二,农村市场成为下半年液晶市场的主要增长来源。下半年是农村市场的传统旺季和主要爆发时段。随着液晶电视价格不断下降,液晶对CRT的替代仍处于高速发展时期。奥维咨询预测,2010第二季度农村市场液晶电视规模872万台(占全国液晶市场的48.6%),其中家电下乡674万台(占农村液晶电视市场的77.3%)。

第三,今年6月,国家“以旧换新”政策正式实施,其覆盖面由原来的9省市又增添了19个省市,对彩电市场拥有巨大的拉动力。奥维咨询评估,“以旧换新”彩电规模可达970万台。

为了保持平稳发展,建议电视企业:合理配比LED与CCFL的销售结构,从而争取市场主动地位;鉴于当前家电行业的社区店渠道快速发展和电子商务兴起的局面,企业应该抓住时机,布局有针对性的产品,实现渠道的合理转型;加强与上游资源厂商的合作,在稳定货源的同时,合理控制采购成本。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们