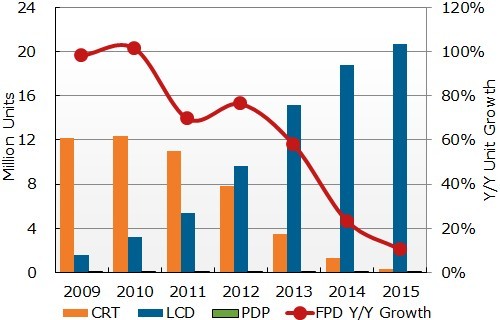

图一、2009-2015年印度电视市场按技术别出货与未来预测(单位:百万台)

继世界杯板球赛后,2011年第二季印度电视总出货量为370万台,占亚太地区电视市场的41%。根据DisplaySearchAdvancedQuarterly Global TV Shipment and Forecast Report报告指出,2011年第二季亚太地区平板电视渗透率为56%,低于全球其它地区。在印度,CRT电视仍为主流机型,第二季平板电视渗透率为28%,稍低于第一季的29%。液晶电视出货量持续攀升,第二季出货量达到100万台,年成长率为62%,低于第一季板球世界杯期间99%的成长率。22-24”的平板电视最受印度市场青睐,第二季占比高达44%,远高于其它地区的主流尺寸32”,后者在印度的同期占比仅为28%。而22-24”在其它地区的平均占比仅为9%。印度前三大电视品牌商索尼、三星和乐金电子市场总占比为60%,相互竞争非常激烈。索尼连续三个季度保持占比领先,第二季占比为20.4%。三星占比为19.5%,乐金电子位列第三,占比为17.4%。本土品牌Videocon和Onida在过去的一年均将各自出货量提高了近三倍。未来几年印度郊区和农村地区平板电视渗透率将陆续提高,但本土品牌仍具有较佳优势,未来前三大全球品牌商将持续面临挑战。

表1 Q2’11印度平板电视前五大品牌排名与市占率

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们