光电显示产业主要包含显示面板、显示模组、显示材料及设备、Mini/Micro LED(MLED)行业几大类。受全球政治与经济大环境的负面影响,2023年全球光电显示终端产品需求进一步下滑,整个光电显示产业处于发展低谷阶段,相关的项目投资规模有所萎缩,新项目投资趋于谨慎。根据CINNO Research统计数据显示,2023年中国(含台湾)光电显示产业投资资金额约为3,068亿人民币,同比下降15.6%。

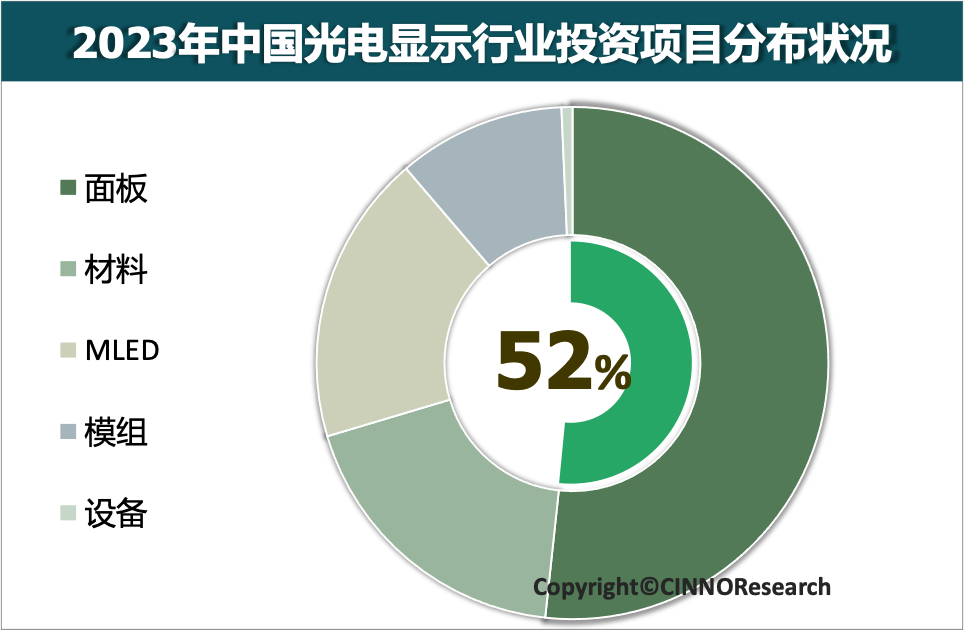

图示: 2023年中国光电显示产业投资项目分布情况,来源: CINNO Research

光电显示行业内部资金细分流向:

2023年中国(含台湾)光电显示产业内投资资金主要流向显示面板、显示材料及Mini/Micro LED(MLED)领域,其中面板投资金额约1,586亿人民币,占比约为51.7%,投资金额同比增长6.6%;光电显示材料投资金额约为573亿人民币,占比约18.7%,投资金额同比下降40.7%;MLED投资金额约为563亿人民币,占比约18.3%,投资金额同比增长0.2%;模组项目投资金额约325亿人民币,占比约10.6%,投资金额同比下降41.4%;2023年光电显示相关设备投资金额约为21亿人民币,占比不足1%,投资金额同比下降67.8%。

从2023年中国(含台湾)光电显示行业内投资资金同比变化来看,仅面板投资金额实现同比增长,Mini/Micro LED(MLED)基本保持平衡,其余如光电显示材料类、设备类以及显示模组项目投资资金均呈现大幅下滑的趋势。

光电显示项目投资资金区域分布:

2023年中国(含台湾)光电显示项目投资资金分布较为分散,共涉及20个省级(含直辖市)地区,其中投资资金占比10%以上的区域为四川、河南、浙江与江苏,这四个地区总体占比约为67%。其中四川地区投资总金额约为794亿人民币,占比为26%;河南地区投资总金额约为605亿人民币,占比为20%;从内外资分布看,内资资金占比为92%,港澳台资金占比为5%,日韩资金占比3%。港澳台与日韩资金在中国光电显示产业内的投资布局均已大幅减少,2023年总投资额同比下降52.7%。

细分项目来看,2023年光电显示产业投资金额单项最大的项目即为BOE(京东方)第8.6代AMOLED生产线项目,总投资630亿人民币,项目落地于四川省成都市高新西区,为国内首条G8.6 高世代AMOLED生产线,主要生产笔记本电脑、平板电脑等高端触控OLED显示屏。2024年3月27日,该项目举行了奠基仪式,将正式开始启动建设。

细分到光电显示材料领域,根据CINNO Research统计数据,2023年中国(含台湾)光电显示材料投资资金按类别来看以光学膜占比最高,投资金额达到198亿人民币,但同比下降40%;排名第二的是盖板及基板玻璃,投资额约为192亿人民币,同比大幅增长4.46倍;排名第二的是电子化学品,投资额约为80亿人民币,同比下降36.8%。

随着2024年光电显示行业逐渐走向复苏的发展势头,预计国内相关产业链投资布局热度仍将持续,但在细分领域,部分新增项目的建设需要特别谨慎的评估,警惕过多投资后带来的供过于求风险。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们