OLED成为带动新型显示产业发展的重要驱动力,在资本市场和应用市场的双重鼓励下,OLED产线建设不断推进,产业整体呈现出蓬勃发展态势。

据群智咨询统计,2019年上半年,全球智能手机面板出货量下滑5.2%,OLED手机面板则逆市增长19%。大尺寸方面,在彩电市场持续低迷的状态下,上半年OLED电视出货达到120万台,同比增长21%,虽然OLED在电视产品的渗透率仅为1.2%,但已成为引领电视产业升级的一股重要力量。

规模扩张 技术创新

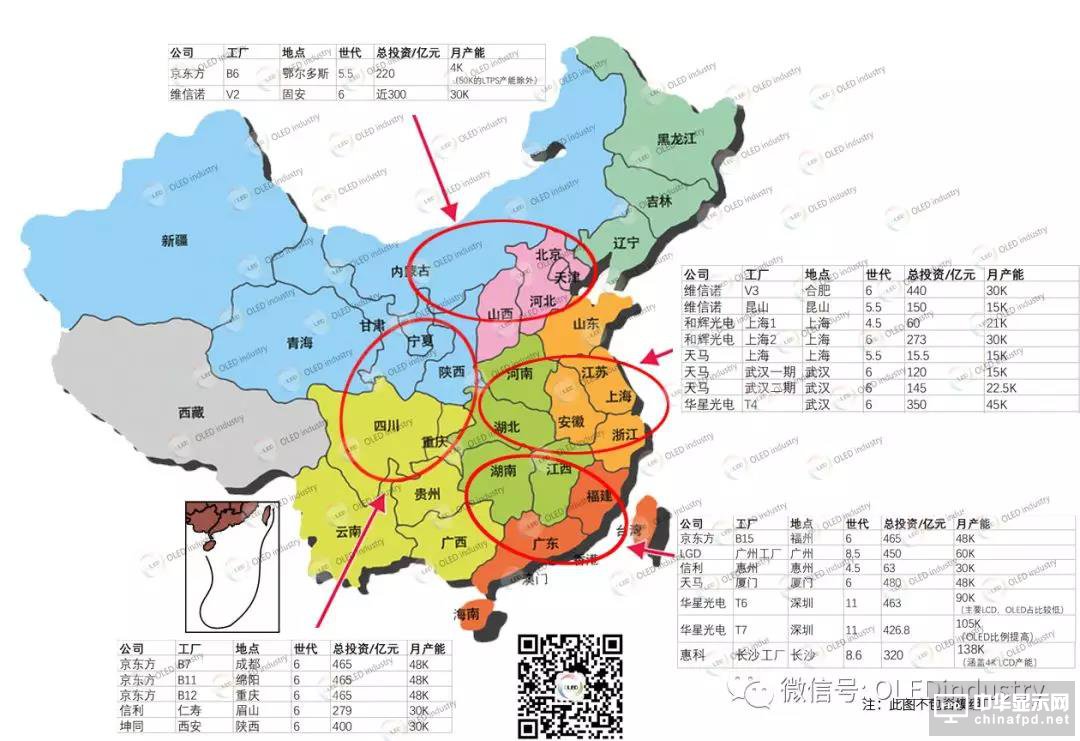

近年来各地对显示面板产线的投资十分踊跃,我国的AMOLED产业规模得以扩张迅速。据OLEDindustry统计,仅以6代柔性OLED面板产线数量来看,中国内地已建和在建的加起来,总共有13条。如果加上深圳柔宇的类6代线,一起为14条6代以上OLED线(此处不算上TV用的LGD 8.5代OLED线)。

图片来源:OLEDindustry

这些6代柔性OLED面板产线总共加起来的投资额超过4000亿人民币,月产能为38万张,超100万平方米。如果按现在市场价约4万元/平方米的价格,良率达到60%的积极量产水平标准来折算的话,行业总营收大概为260亿/月。

伴随多条产线的陆续建成,我国AMOLED生产技术水平也在不断提升。京东方、维信诺、天马等主要面板企业的量产良率已爬坡至满足批量出货的需要。下一步需要在成本和稳定性上进一步改善。

2017年10月,工业和信息化部批复广东省组建国家印刷及柔性显示创新中心。自2018年年初国家印刷及柔性显示创新中心正式启动建设以来,取得了阶段性成果。与此同时,龙头企业加快与上下游的合作与联动,成立创新中心,进行前瞻性技术研发与布局,共同推动技术创新能力不断进步。

形态升级 应用多元

柔性AMOLED面板具有可折叠、可弯曲的特性,可以彻底改变当前智能手机,甚至平板和笔记本电脑的既有形态,带给电子行业诸多新机遇。

维信诺副总裁徐凤英在第15届中国国际显示大会上谈到,OLED革命性的转变是柔性。硬屏时代,以屏为形,屏幕的尺寸、厚度几乎决定了产品的尺寸、形态;柔性屏时代,以形为屏,屏幕可以任意适配产品的形态需求,彻底解放了显示对产品形态的束缚。屏幕成为移动终端创新核动力。

据各厂商对AMOLED产品的推出速度,预计2022年出货量将达到600万台;在车载显示市场,随着新能源汽车、自动驾驶、车联网的发展,汽车的内饰将扩增更多新型态显示功能。AMOLED以其异形、超宽温域、超宽视角、快速响应等特性,将为车载显示领域增添更多应用。2019—2024年车载显示屏年复合增长率将达到8.5%。其中,AMOLED显示屏市占率预计到2020年将达到2%,2024年有望达到10%。

改善短板 抢抓机遇

从产业链层面来看,2019年日韩半导体材料之争令“OLED产业关键环节困境”提前浮出水面。日本对韩国实施出口管控的三种半导体材料之一氟化聚酰亚胺是一种透明保护支撑层,是生产折叠OLED面板的关键材料,该产品目前由日本企业垄断。

事实上,OLED产业链发展不平衡的情况十分突出,蒸镀机、曝光机等关键设备以及发光材料、基板材料等核心材料均掌握在几家甚至一家企业手中。

为保障生产安全,未来面板企业必将进一步下大力气培育本土化的供应链。由此可见,2019年上半年的贸易争端将对显示产业未来格局带来深远影响。

生产设备、原材料 是中国OLED产业链的薄弱环节。

上游产业包括OLED面板加工装配所需要的各种设备、原材料、组装零件,主要包括:关键生产设备、玻璃基板、偏光片、驱动IC、发光材料、靶材、FPC(柔性电路板)等。

主要特征是:

1、涉及的行业众多。包括光学、材料、化学、电子、化工、机械、金属等,几乎涵盖了现代工业的所有领域。

2、厂家的专业性强,专业分工比较细,通常一家企业只能生产一类材料或零组件。

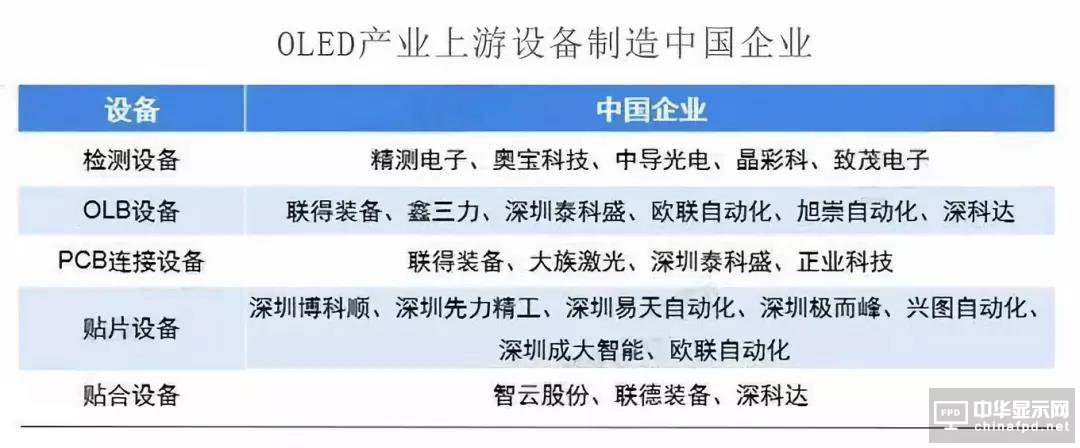

产业链上游OLED设备制造企业主要有清洗设备、溅射镀膜机、检测设备、沉积设备、退火设备、剥离设备、结晶设备、曝光设备、显影设备、蚀刻设备、溅射镀膜设备、OLB设备、PCB连接设备、贴片设备、贴合设备、清洗设备等,但是大部分设备都来自于进口。

目前,我国企业只具备生产检测设备、OLB设备、PCB连接设备、贴片设备、贴合设备和清洗设备等技术门槛较低的设备的能力。

日本厂商CanonTokki和爱发科(Ulvac)在蒸镀等关键设备领域绝对领先,目前,国内还没有面向产业化的成套OLED生产设备制造厂商,关键设备以及整套设备的系统化技术等都掌握在日本、韩国和欧洲企业手中。

来源:前瞻产业研究院

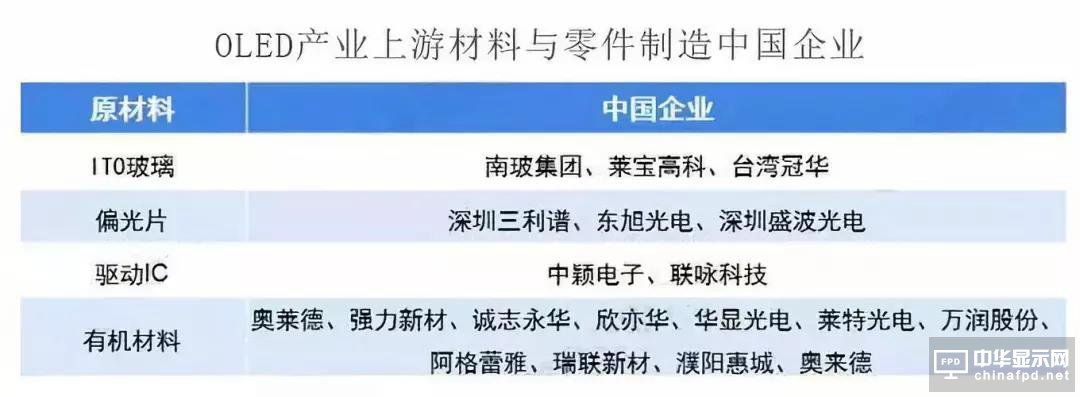

原材料及零件制造方面,中国制造企业主要有ITO玻璃制造企业、偏光片制造企业、封装胶制造企业、有机材料制造企业、驱动IC制造企业。

其中,中国ITO玻璃制造企业主要有南玻集团、莱宝高科、台湾冠华等,偏光片制造企业主要有深圳三利谱、东旭光电、深圳盛波光电等,驱动IC制造企业主要有中颖电子、联咏科技等,有机材料制造企业主要有奥莱德、强力新材、诚志永华、欣亦华、华显光电、莱特光电、万润股份、阿格蕾雅、瑞联新材、濮阳惠城、奥来德等。

来源:前瞻产业研究院

总体来看,与绝大部分的上游材料配件等都需要从日本、韩国等国购买相比,我国国内厂商多集中于中下游面板、模组等领域,上游设备和原材料环节薄弱。

产品成本受产业链各环节的影响,能够最直接反应产业情况,从产品成本核算的角度来看,目前,在OLED行业中,上游OLED制造设备成本和有机材料成本占比居第一二位,分为为35%、23%。

在中国大陆,OLED处于产业化的导入期和技术的成长期,因此要加快OLED的发展,必须加快产业化建设,并做好原材料、设备开发等产业链配套工作。

来源:中国电子报、TP世界、OLEDindustry、夸克显示网