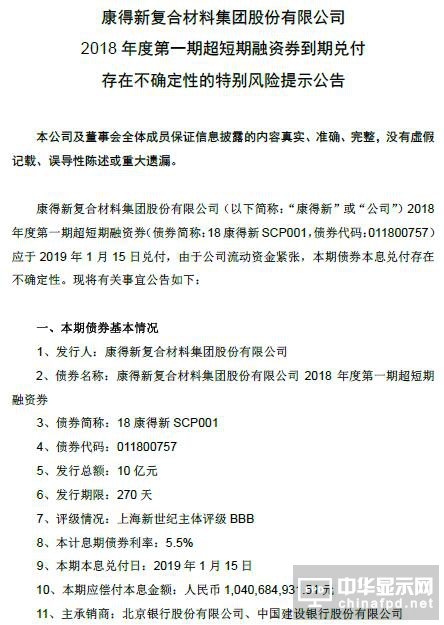

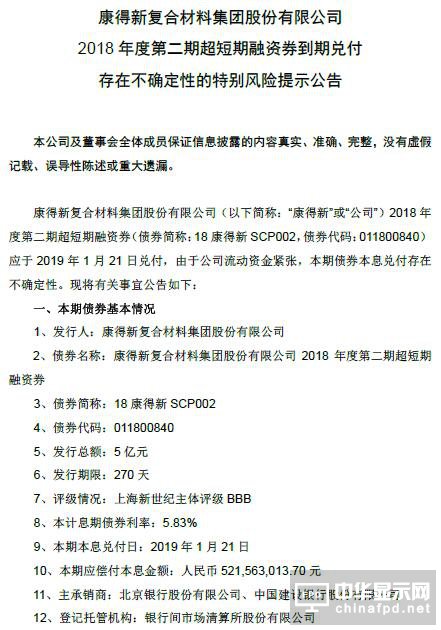

1月14号,康得新复合材料集团股份有限公司(以下简称:“康得新”或“公司”)2018年度第二期超短期融资券(债券简称:18康得新SCP002,债券代码:011800840)应于2019年1月21日兑付,由于公司流动资金紧张,本期债券本息兑付存在不确定性。

康得新表示,公司四季度以来,受宏观金融环境及销售回款缓慢等诸多因素影响,公司的资金周转出现暂时性困难。因此应于2019年1月21日兑付的“18康得新SCP002”的兑付存在不确定性。为最大程度保证债券持有人的利益,公司正在加速回款进行资金安排,计划近期予以兑付,目前公司生产经营一切正常。

康得新主营先进高分子材料的研发、生产和销售。2016年、2017年、2018年的1-9月,康得新分别实现营收92.33亿元、117.89亿元、108.35亿元;实现归属于上市公司股东的净利润分别为19.63亿元、24.74亿元、22.01亿元;经营活动产生的现金流量净额分别为-4758万元、36.62亿元和20.74亿元。

康得新的前两大股东分别是康得集团和中泰创赢,分别持股24.05%和7.75%。其前十大股东中虽然有香港中央结算有限公司、中国证券金融股份有限公司、中央汇金资产管理有限责任公司等巨头的身影,但自去年12月起,康得新已连遭三家评级机构给予“降级”评级。2018年12月18日,康得新被穆迪从B1下调至B3,评级展望为“负面”;12月21日,惠誉将康得新评级下调至“B+”,展望为“负面”;今年1月3日,新世纪评估将康得新由“AA+”下调至“AA级”,并列入“负面”观察名单。此外,穆迪还于2018年8月24日将康得新的评级从“Ba3”下调至“B1”,属于二次降级。

穆迪副总裁、高级信用评级主任全佳表示:“评级下调反映了穆迪对康得新最大股东的流动性状况恶化、股票质押率居高不下、导致康得新再融资及控制权变更的风险加大表示担忧。”此外,穆迪还对康得新存在多方面的担忧,包括监管机构多次指出的大股东信息披露违规反映出康得新公司治理存在不足,以及“因公司资本支出增加,截至2018年9月底,康得新的净现金规模从2017年底的44亿元降至25亿元”。

截至今年1月14日收盘,康得新报收7.18元/股,下跌5.28%,总市值254亿元,较2018年11月6日停牌5个月后复牌的总市值542亿元缩水近300亿元。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们