根据Display Supply Chain Consultants’ (简称DSCC)最新发布第三季度的 Quarterly Display Capex and Equipment Service,我们看到显示行业资本支出从2019年起出现了意料之外的下跌。

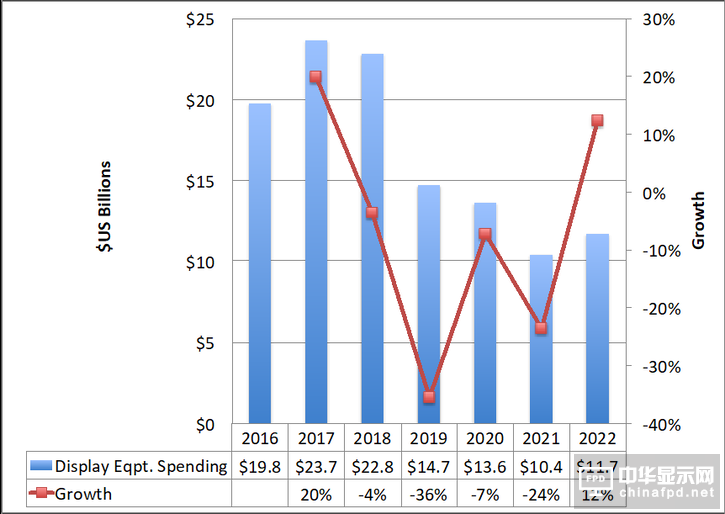

Figure 1: DSCC’s Latest Display Equipment Spending Forecast

Source: DSCC Quarterly Display Capex and Equipment Service

尽管从2016年至2018年平均每年220亿美金的投入,但是2019年至2021年却出现了年均仅仅只有130亿的投入。出现这一现象最主要的原因还是由于手机面板和电视面板产能的扩增使得市场最终供过于求影响到了业界厂商的利润。从整体显示行业的供给增长来看,2018至2020年平均年增长10%,但是面板行业的平均营业利润却在第二季度下降至仅仅只有2%,而行业的现金流却在负25亿美金的水位。

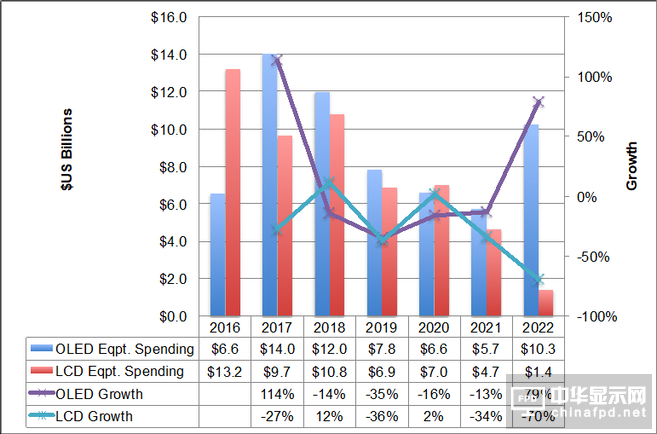

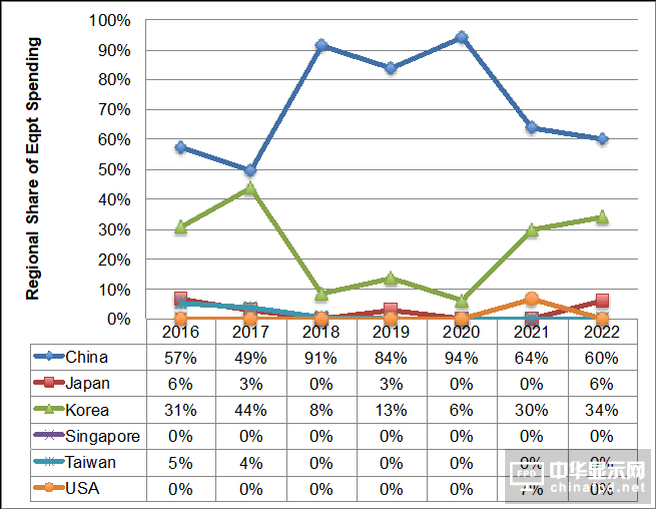

在我们近期对于行业各工厂规划以及设备厂材料厂,玻璃基板厂与面板厂的调研中,显示设备资本支出在2018年下半年预计下降4%达228亿美金。LCD相关65寸以上投资预计增加12%,抵消了OLED下滑的14%,如图2所示。OLED预计占53%的资本支出份额,而中国区域则占91%的资本支出份额如图3所示。

Figure 2: Display Equipment Spending and Growth by Technology

Figure 3: Regional Share of Annual Display Capex

Source: DSCC Quarterly Display Capex and Equipment Service

由于LCD和OLED相继出现盈利下降与供过于求,2019年预计资本支出将下降36%。相对应LCD 下降36%,OLED下降35%,但是中国区域仍旧占据84%的资本支出份额,韩国仅仅为13%。

我们之前预计OLED的走势如V型趋势,而现在看上去则如U型趋势。这将会影响到2020与2021的设备资本支出。2020预计设备资本支出下降7%,LCD增长2%,OLED下降16%。LCD预计占据设备资本支出52%的份额,中国仍旧以94%的份额主导。2021年,OLED设备资本支出预计继续下降13%,LCD则大幅下降34%,整体行业资本支出下降24%,中国的设备资本支出份额为64%。

我们预计2022年由于OLED产能的紧缺再次会使投资激增,主要由于大尺寸显示的需求以及成长中的折叠需求致使领先面板厂会继续考虑建立新的工厂,从而OLED的资本支出预计增长79%,抵消了LCD的弱势,而整体的资本支出呈现12%的增长。

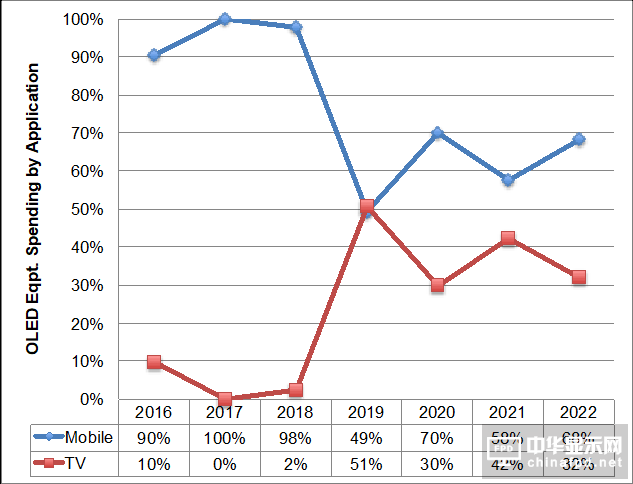

在OLED增长趋势中的一个亮点是在量子点OLED电视面板的资本支出的投入。尽管移动应用端主导着OLED市场的资本支出,但是我们看到2019年在大尺寸电视面板的一个强势的投入,从2020年至2022年每年平均至少30%的资本支出份额,如图4所示。

Figure 4: Mobile vs. TV OLED Equipment Spending

Source: DSCC Quarterly Display Capex and Equipment Service

从最近产能的追踪,我们看到如下一些趋势:

u 由于富士康10.5代线,TwinStar 印度8.5代线的变化和京东方,LGD,以及三星一些OLED工厂的延迟,我们之于2022年的产能预测比之前调低了6%。

u 至2022年整体显示行业产能达7.5% 年复增长率。 LCD 年复增长率达5.9%,OLED达31%。OLED产能预计在2021年赶超LTPS/oxide LCD产能,年复增长率达22%。同时在2022年预计会在移动应用产能中占据62%的份额,从2017年起增长了41%。

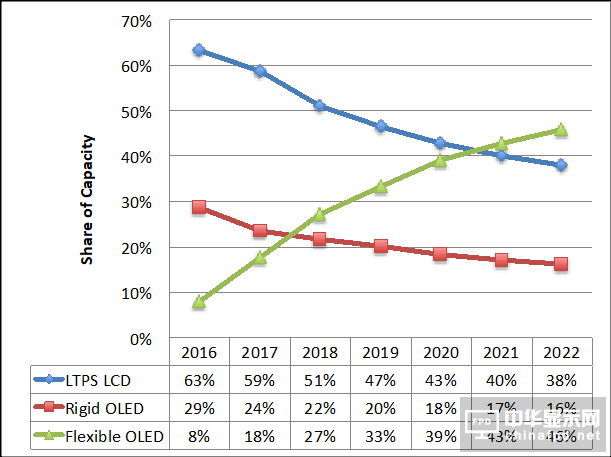

u 柔性OLED的产能投资在2018年就超过了硬屏OLED,并在2021年超过了LTPS LCD,如图5所示,柔性OLED2022年的年复增长率达36%,占46%的产能份额。

u 硬屏OLED预计以5%的年复增长率成长,而R LTPS/oxide 仅仅只有3.5%。g

u 中国整体显示产能预计从2017年36%的份额增长至2022年53%的产能份额,年复增长率达17%。从2020年开始,中国相对于韩国与台湾的产能超过2倍多份额。

u 尽管韩国依旧是主导OLED产能的区域,但是份额相应从2017年的93%降至2022年的57%。中国则从2017年的6%增长至2022年的41%。

u 三星仍旧主导移动应用OLED产能,至2022年产能市占不会低于50%。

u 京东方预计从2020年超越LGD。.

Figure 5: Advanced Mobile Display Capacity by Technology

Source: DSCC Quarterly Display Capex and Equipment Service

DSCC在最近发布的第三季 Quarterly Display Capex and Equipment Service

中涵盖了LCD与OLED产能的规划,设备的订单详情及其资本支出的分析,欢迎大家来电咨询。

公司网站:www.displaysupplychain.com

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们