自2017年上半年起,中国手机市场作为全球手机市场的风向标,已然全面进入了存量换机时期,智能机市场被迫迎来集体升级,全面屏、屏下指纹、AI人像、凝时拍摄等元素正在快速规模化。在2018中国国际OLED产业大会上,GFK中国高级分析师李宣霖详细解读了中国手机零售市场的发展趋势。

李宣霖首先介绍了全球手机市场动态。他表示,手机在整个电子类消费产品当中拥有最大的销售量级,普及度也最高,因此手机终端在市场中的表现直接对产业链上下游有着举足轻重的影响。当前,次发达地区,包括中东欧和中东非以及新兴亚太和拉美地区,是唯一在手机市场还保有增长趋势的地区,相对于中国大陆以及西欧和北美等发达地区而言,当前手机市场处于饱和阶段,并已进入存量换机时期。

全球智能机依然保持3%-4%的增长率,但增幅的拉动力主要来自于新兴亚太等发展中地区。同时,全球手机均价水平正不断攀升。而在中国市场,当前正处于大盘冰峰期,手机市场销量匮乏,但销售均价却以阶梯的方式攀升——李宣霖指出,虽然全球市场均价也在攀升,但中国均价的攀升幅度明显高于全球。GFK预测,2018年手机零售量为4.36亿台,同比下降6.6%;但2018年手机零售额预计达到1.05万亿元,同比上升3.8%。李宣霖介绍,销售额的提升主要是由于2018下半年中国市场旗舰机型陆续发布的带动。

回顾中国手机市场的发展趋势,李宣霖介绍,自2010年以来,中国手机市场开始以智能机替换功能机,并从3G逐步转向4G。但随着手机进入智能机存量替换时代,中国手机市场的销量开始出现回落,甚至在2018年第一季度出现6%的降幅。他表示,4亿的销量市场使得中国成为全球最大的手机市场,而5%以上的回落证明市场已经达到新的转变期。

另一方面,在中国手机市场,中、低端和千元以内机型在市场的销售占比正逐年下滑,而中高端的占比则逐年回升。这也就意味着,中国市场对于中高端产品的接受度越来越高,消费者对于更优秀、体验更好的产品的接受心理也比全球平均水平更高。

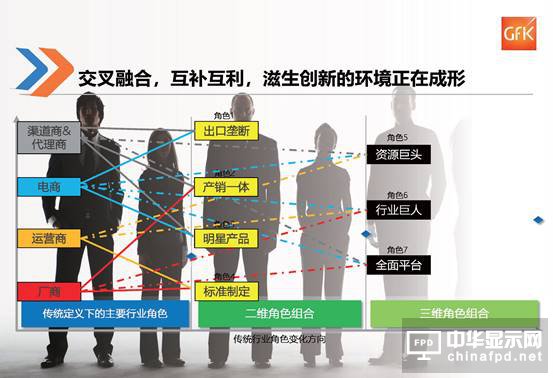

除了传统的渠道的零售环节外,当前线上线下的融合也成为手机市场的必然趋势。在手机市场的起步阶段,销售方式较为粗矿;到了3G时代,运营商市场开始以政策和补贴的方式介入到市场,并在2010年左右开始主导中国市场;到了2014年、2015年以后,随着电商平台开始发迹,中国的渠道结构发生二维分化,变成线上和线下两大部分,直到现在,线上和线下基本维持在一个相对平衡的状态,但这种平衡随着大盘不稳的影响,势必在未来较短时间内发生变化;2017年上半年以马云为首的电商提出“新零售”的概念也对手机销售产生影响。李宣霖解释称,2017年上半年,不仅是手机,大部分电子类产品都处于销量波动的下滑期,线上渠道为了更进一步突破对线下的渗透,线下渠道为了寻找更多的新增点,双方进行新一轮的互补,这是新零售概念提出的行业大背景。

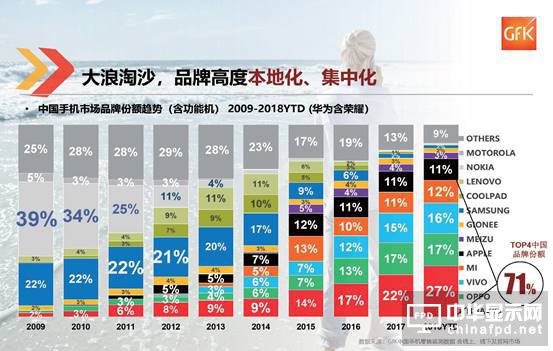

十多年来,在中国手机市场中出现的品牌有很多,其中比较重要的特点是一线阵营和二、三线阵营之间的差距非常大。李宣霖表示,从2009年开始,TOP5品牌在市场中的整体份额已超过70%,而当时以LG、金立、中兴、华为为代表的第二阵营只有10%左右的市场份额,差距非常大。这种整体品牌份额的占比结构并没有在中国市场发生明显的变化,目前依然呈现高度集中化、高度的汇集度的特点,虽然由于市场竞争,品牌的更替非常激烈,但基本的品牌份额的格局依然不变。

同时,近十年来,中国品牌在中国手机市场的占有率节节攀升,直到2018年,所有中国品牌在中国市场当中的市场份额超过了70%。此外,李宣霖还提到中国市场的另一特征:市场结构纵深非常高。他解释,以一线市场是整个行业的风向标,新概念、新元素首先在该市场进行推广和试水;其次是二线市场,其作为经济体量比较丰富的区域,是一线市场风向标实验和概念推出之后的承载体;三线市场受制于中国的人口流动和相关政策的影响,成为市场的缓冲地带;至于三线以下的低线市场,李宣霖表示,事实上,中国市场主要的出量口和承载体是低线市场。但李宣霖也同时指出,从2017年开始,从高线到低线市场都出现了同比下滑的状况,而将来市场出现回暖时,销量则可能出现从低线向高线反推的情况。

手机市场变化节奏非常快,当前,“跨界融合”逐渐成为手机品牌厂商推广的热门词汇。李宣霖以小米为例表示,小米从传统产品制造商转型,在零售上提出了建立产品生态圈的概念,覆盖更多的产品,体验也更加丰富,以此吸引客流。李宣霖认为,这种思路不失为一个可行的方向。

李宣霖还指出,建立产品生态圈需要一个枢纽,就当下而言,手机作为最高销量和最高量级载体的产品终端,其地位是毋庸置疑的。同时,根据手机的销售情况而言,在新元素和新配置的加持下,众多旗舰机型在市场仍保有较高的热度,这对产业链而言是个利好。

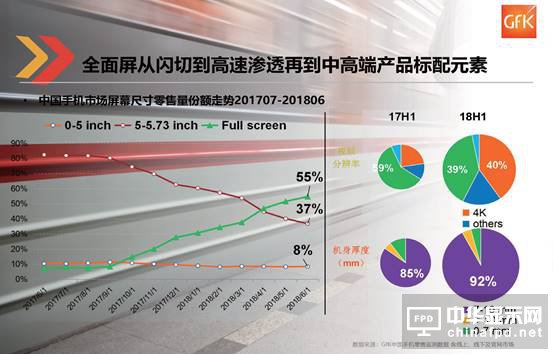

李宣霖也提到了全面屏手机在手机市场中的变化趋势。他指出,从2017年全面屏概念提出直到现在,在售的全面屏手机在市场当中的渗透高达55%,且手机也正朝着分辨率更高的方向发展。另一方面,手机的平均厚度则以7-10毫米为主,这与OLED的技术优势分不开。

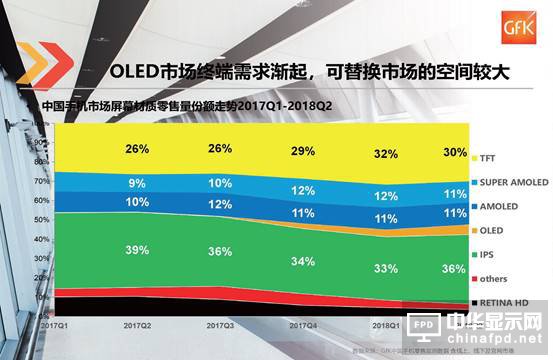

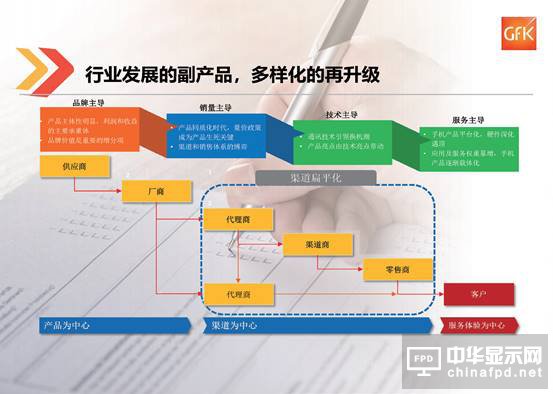

在手机市场,OLED屏从2017年年中开始逐渐渗透,目前正在稳步提升中。李宣霖认为,在中国市场处于存量市场的当下,手机的替换处于降速阶段,拥有OLED配置的终端能保有比较平稳的上升是一件非常不容易的事情。他介绍说,以手机市场为例,终端行业在中国的发展主要经历四个阶段,从一开始的品牌主导到销量主导,随后经历了技术主导,目前进入服务主导阶段。他表示,以服务为主导对终端市场而言更多地体现在消费者对于产品体验方面的需求。因此,更好的、更优质的产品体验对于终端市场来说才是最主要的目的;对产业链而言,提供更优质、更新的技术支持和提升,对于终端市场来说是非常好的契合点。

与此同时,5G通讯时代即将到来,传统通讯产品的大替换期将成为市场新增的重要潜动力。而新一代无线网络技术的普及周期并不长,“如果未来5G在终端市场当中开始全面普及,产品端和市场端的普及速度很可能在12个月以内。”

5G将催生很多变化,而终端市场对未来的布局也非常频繁,小米从手机产品制造商变成互联网企业只是个例,跨界和融合的概念正不断发生,曾经的厂商可能变成电商,曾经的电商和运营商有望进行融合,甚至移动运营商也可能生产手机,扮演厂商的角色。GFK认为,未来高度融合之后,新的企业和机构、团体可能会以一个“复商”的身份出现在市场当中。

随着终端市场的互相比拼,智能产品的发展之路不得不打破的思想边际。李宣霖表示,打破传统思维的方法主要有三点:一是产品思想的升级,从单一产品的思想向解决方案的产品思想转变;二是产品服务的升级,5G时代下,客户体验权重将明显增强,服务需先于产品;三是产品内容的升级,向更精细和定制化的方向发展。

当前,市场已处于全新的纪元,行业上、下游的联动性和节奏会更快、更强。5G、AI和区块链作为当下三个主要的科技风口,对产业链上游而言是科技、生产力、身份的转变,对下游的终端市场而言,则销售环境、销售效率和信任模式都将发生重要的变化,最后,李宣霖强调,上下游的联动性是密不可分的,这是短期内未来行业变化的基调。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们