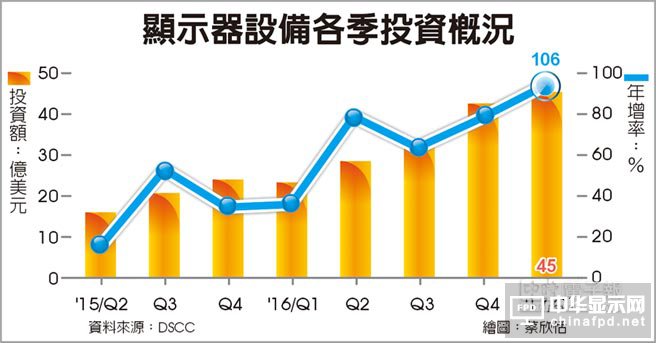

根据显示器研究机构DSCC调查,2017年第1季显示器市场资本支出达45亿美元,季增8%、年成长更高达106%。整体设备市场產值季增6%,年增93%。DSCC执行长Ross Young表示,显示器產业投资增长,来自OLED面板以及10.5代厂两大投资。

显示器设备各季投资概况

OLED面板在智慧型手机应用大幅成长,需求增长也刺激投资增加,DSCC预期OLED面板投资热潮会延续5年。除了刚性OLED面板之外,未来主要投资会集中在可挠式OLED面板,实现可弯曲可折迭產品的形态,这些產品能够给OLED面板厂商以及手机品牌厂商带来较高的利润和营收,也是较难替代的市场。此外,60吋以上的大尺寸面板和4K超高解析度面板供给吃紧,面板厂砸钱投资10.5代厂,10.5代厂投资金额较高,也推动了显示器投资创高。

设备大厂Canon在2017年第1季度以16%的市占成为领先设备厂商,年度增长幅度超过500%,在黄光与蒸镀设备类别中取得超过50%的市占。Canon自2014年第3季起曝光机销售首度超过Nikon,其子公司Tokki在OLED蒸镀设备市场占据主导地位。美商应材(AMAT)由于在CVD和可挠式OLED机台PECVD封装领域具有优势,排名在第二位。SFA自动化设备出给三星,因此位居第三。值得注意的是,韩国与大陆设备厂也积极抢市,自动化设备成长快速,愈来愈多的韩国与大陆厂商竞逐自动化设备。Ross Young认为,设备投资强势增长将从2017年延续到2018年,2018年也将维持强劲的成长。

DSCC预估,OLED面板產能年复合成长率高达40%,2017年產能约1,200万平方米,2021年将达到4,100万平方米。可挠式OLED面板產能年复合成长率更达82%,2021年将达2,300万平方米,占整体OLED约56%的比重。柔性显示OLED投入產能预计将在2019年赶超LTPS LCD的投入產能。

根据估计,如果没有任何工厂关闭,LCD面板產能成长率约6.6%,大陆2017年產能居冠,到了2021年產能市占甚至高达50%。8.5代线长期主导市场,然而10.5代线将从2018年起开始投產,预计在2021年超过6代线,市占率超过15%,6代线市占维持在15%,5代线以下的旧世代生產线市占将掉至2%以下。

关注我们

公众号:china_tp

微信名称:亚威资讯

显示行业顶级新媒体

扫一扫即可关注我们